世界最大のヘッジファンドBridgewaterを運用するレイ・ダリオ氏がLinkedInのブログで引き続き新型コロナウィルス肺炎とその経済への影響について語っている。

深刻化した新型ウィルス相場

新型ウィルスの流行拡大によって株安となっているが、この相場はもともと一度下落して流行のピークを過ぎれば上がるだけの相場だったはずである。わたしも最初からそのように分析していたし、ダリオ氏も以前のブログ記事で次のように述べていた。

ウィルスに対する社会の反応によって恐らく経済に大きな短期的下落が起こり、その後リバウンドするだろう。そして経済はそれを長期間引きずることはないだろう。

しかし世界中の中央銀行が慌てて不必要な利下げと量的緩和を行ってしまったために別の問題が生じてきた。ここでもこれまでの記事で述べてきた通りである。

どうやらダリオ氏も同じことを考えているらしい。ダリオ氏は次のように述べている。

これは多くの有害な経済的影響を与える深刻な伝染病ではあるが、それ自体では恐ろしいものではない。しかしそれが長期金利がゼロに到達することと合わさってしまうと、本当に憂慮すべきこととなってしまう。

ゼロ金利がなぜ問題か

新型コロナウィルスを受けた世界同時株安で、アメリカの長期金利は一時0.3%付近にまで下落している。ついにアメリカも日本とヨーロッパの領域に足を踏み入れかけているということである。

何故ゼロ金利が問題なのか? ゼロ金利とは金利がこれ以上下がらないことを意味するからである。マイナス金利は可能だが、それほど深堀り出来るものでもない。特にこれは金利の継続的低下に頼ってきた株式などのリスク資産にとって問題なのである。ダリオ氏はこう語っている。

長期金利がゼロの硬い床に到達してしまうことは実質的にすべての資産クラスが下がることを意味する。金利低下の好影響がなくなる、あるいは少なくともそれほどはなくなってしまうからである。

中央銀行による利下げやイールドカーブ誘導(訳注:日銀が行う金利誘導政策)などの金利刺激が効かなくなる。中央銀行は紙幣を印刷し債券を買うことを許されているが、あまり効果はないだろう。債券に上昇余地がほとんど残っておらず、投資家も債券を売って問題に直面している他のリスク資産を買おうとするとは考えがたい。

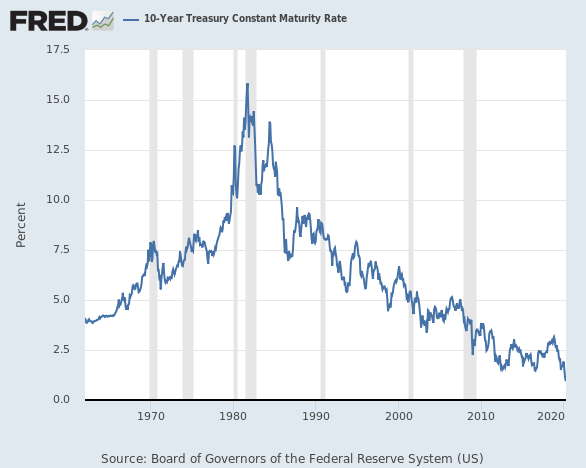

アメリカ長期金利がここ数十年どう動いてきたかを見てみたい。金利は本当に長い時間をかけて下落してきたのであり、それがこれまで株式市場の何十年もの上昇を助けてきたのである。

しかしこのチャートはもうこれまでのように下落を続けることはできない。株式市場はこれまでの燃料を補給し続けることができないのである。

利下げにもかかわらず実質金利が上昇

また、本当の問題は名目の長期金利の数字ではなくそこからインフレ率を引いた実質金利の方である。例えば金利が10%でもインフレ率が10%ならば実質金利は0%であり、実際にはそれほど引き締め的ではないということになる。その実質金利はどうなるのだろうか。ダリオ氏はこう述べる。

更に悪いことに、このゼロ金利の硬い床があることで、原油などのコモディティの価格下落や経済活動の低下、債務問題などによるディスインフレやデフレが実質金利を上昇させてしまう可能性が高い。

本当の問題は実質金利は下がらないどころかむしろ上がってしまうということである。このことは実体経済にも金融市場にも一番根本的な問題である。

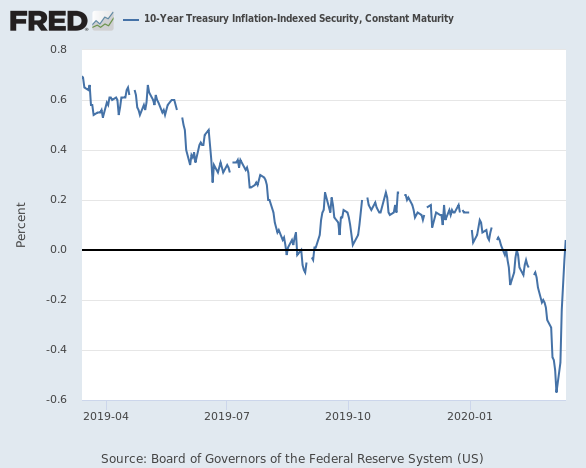

事実、アメリカではここ数日、下がらない長期金利と期待インフレ率の低下によって、これら2つの差である実質金利が急上昇しており、これが金価格などの急落に繋がっている。実質金利のチャートは次のようになっている。

急降下からの急上昇である。アメリカを始めとして世界中が量的緩和を行っても金利を下げられないどころか上がってしまうとなると、金融市場はどうなるだろうか? 繰り返しになるが、金融市場はここ40年ほど金利低下に頼って上昇してきたのである。

市場の混乱が実体経済を侵食する

更にダリオ氏は、この新型ウィルスの問題を隔離措置などの実体経済の問題が金融市場に悪影響を与えているというよりも、金融市場の動きが実体経済に与える影響の方が大きいと主張する。

株式や類似の資産で運用されている年金基金や保険会社は資金が足りなくなる。出来ることは資産を売って支払いを行うことぐらいだろう。産油国や産油企業では費用が売上を上回り、経費削減や資産の売却が必要となるだろう。

原油価格の暴落については以下の記事で説明しているが、非常に荒れた相場となっている。

報道によればアメリカのシェール大手Chesapeake Energyが債務整理アドバイザーとの協議を始めたらしい。いよいよ米国シェール企業の倒産ラッシュが始まるのだろうか。恐らくロシアはこれを狙ったのだろう。

しかしこうしたことは財政の危うい企業に気をつけるよう注意していたダリオ氏の以前の指摘に含まれていたことであって、それ自体は真新しいことではない。

それよりも問題は次に大きな下落があった時に先進国のすべての中央銀行に追加緩和の手段が残されていないということだろう。アメリカで社会の混乱がピークに達する時、何も止めるものがなければ本当に自由落下となってしまう。

中央銀行は完全に不必要なやり方で市場にとっては大して問題ではなかった事柄を複雑な問題にしてしまった。それでも流行のピーク=株価の底値シナリオを捨ててはいないが、本当にそうなるのかについての検証が必要となるだろう。