2016年の世界経済については様々議論してきたが、今回は著名ファンドマネージャーのジョージ・ソロス氏の再帰理論を使って米国経済の現状を分析してみたいと思う。

ソロス氏の再帰理論とは、人間の思考と現実が相互に影響を及ぼし合ってゆく様子を説明したもので、経済においては金融市場(市場参加者の思考)と実体経済(現実)の相互作用を扱うものである。例えば、経済成長が株高を生み、株高が経済成長を生むというように、因果関係にループが発生することでトレンドが強化され、バブルやその崩壊などが生じるのである。

では、2016年の経済ではどのようなトレンドが発生しているのか? 米国の元財務長官ラリー・サマーズ氏などが主張している長期停滞を思い出してみよう。

長期停滞論とは、先進国では人口動態などの要因によって成長率が構造的に低下してきているというものである。高齢化が進み労働人口が減少すれば、仕事を引退して年金に頼るようになった消費者も、養うべき老人が増えた消費者も、消費を減らすようになるだろう。消費、つまり需要の減少は、低い経済成長と価格低下、つまりデフレの原因となる。

- 消費減 -> デフレ

- 消費減 -> 低成長

デフレとは物の価値の低下、相対的には貨幣価値の上昇であるから、実質金利と実質債務が増加する。戦後のドイツがインフレで借金を帳消しにしたことの逆である。

- デフレ -> 実質金利上昇

- デフレ -> 実質債務増

実質金利が上がり、実質債務が増えると、家計も企業も借金と利払いが重荷になって支出を増やしづらくなる。家計の場合は消費の減少、企業の場合は投資の減少ということになる。

- デフレ -> 実質金利上昇 -> 消費減

- デフレ -> 実質金利上昇 -> 投資減

- デフレ -> 実質債務増 -> 消費減

- デフレ -> 実質債務増 -> 投資減

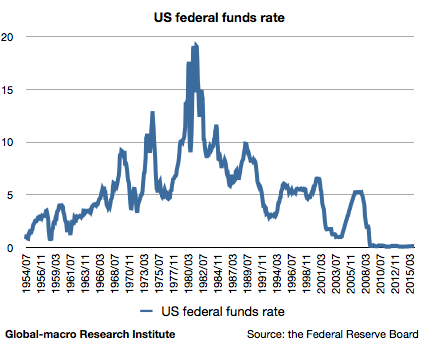

これまでであれば、実質金利が上昇すれば、中央銀行が利下げを行うことで実質金利を低下させてきた。そうして消費と投資の減少を抑えてきたのである。米国の政策金利は1980年代から低下し続けている。

しかし金利は既にゼロの壁にぶつかっている。ゼロ金利まで来れば、マイナス金利には限界があるため、利下げで実質金利の上昇を抑えることが出来なくなる。いわゆる流動性の罠である。

これまで利下げを続けても経済成長率とインフレ率は低下してきたのだから、利下げが出来なくなれば上記に書いた消費と投資の減少に拍車がかかるほかないのである。

さて、投資が減れば賃金減となり、賃金が減れば消費が減少することになる。米国や日本において、量的緩和で失業率が低下しても賃金が上がらない一因はこの辺りになるのだろう。したがってチャートの続きは以下のようになる

- デフレ -> 実質金利上昇 -> 消費減

- デフレ -> 実質金利上昇 -> 投資減 -> 賃金減 -> 消費減

- デフレ -> 実質債務増 -> 消費減

- デフレ -> 実質債務増 -> 投資減 -> 賃金減 -> 消費減

そして消費の減少は低成長とデフレの原因である。デフレはこのチャートの始まりとなっているので、これでようやく再帰を完成させることができる。要するにこのようになる。

- デフレ -> 消費減 -> デフレ、低成長

ここではデフレが非常に重要な役割を果たしている。デフレがサイクルを繋いでいるからである。以前紹介したダボス会議でのソロス氏のインタビューを覚えているだろうか? 彼は何と言っていただろうか?

キーワードはデフレだ。

彼はそう言っていた。この記事で紹介したように、このインタビューでソロス氏は、中国経済がデフレを世界経済に輸出する話など、デフレにかなり重点を置いて話をしていた。このことは上記のチャートを考えてから思い出したのだが、彼がデフレを重要視していたことを考えれば、恐らくこのチャートは今のソロス氏の相場観にかなり近いはずである。

また、この考え方は同時に世界最大のヘッジファンド、Bridgewaterのマネージャー、レイ・ダリオ氏の見解とも一致する。先進国経済は負債の拡大に頼って成長してきたが、金利が下げられなくなると債務の拡大が出来なくなり、したがって現在の世界経済は債務の長期サイクルの終わりに差し掛かっているとダリオ氏は見ている。

問題は、上記のデフレサイクルを止める流れが何も見当たらないことである。デフレが消費の減少を招き、消費の減少がデフレを招く状況では、このトレンドを止める何かが生じない限り状況は悪化し続ける。これがソロス氏の再帰理論である。

量的緩和やマイナス金利を使おうとも、やはり金利はゼロを超えて大きくは下がらない。一方で、人口動態などデフレ側の要因は恒久的であり、これからも成長率に下方圧力を与え続けるだろう。

また、この他にも低成長の原因が需要側にあるのか、供給側にあるのかという点も重要な問題であり、それについては以下の記事で論じた。

わたしの主張するように原因が需要側にあり、しかも実需を債務増加による公共投資や資産価格の上昇で長年補ってきたのであれば、GDPはいずれ補強分を取り除いた真の数値まで後退しなければならないということになる。それは想像したくない規模のバブル崩壊となる可能性がある。

また、GDPの低下はGDP比政府債務の増加を意味するから、債務は民間と政府の両方で再編される必要があり、政府債務の方の帳消しは既に始まっている。

こうした状況がプラスになる資産クラスは、金や米国債である。ソロス氏は米国債を買っていると上記のインタビューで話していた。わたしの最大ポジションは金である。

また、ソロス氏の投資理論については、始めに書いたように彼の著書『ソロスの錬金術』にすべて書かれており、上記のチャート作成は彼のやり方にそのまま従ったものである。

個人的に、この本については世間の評価が過小だと言い続けている。ソロス氏ほどのファンドマネージャーが自分の投資手法を丁寧に本にまでして書いているというのに、本当の意味で参考にしている投資家がどれだけいるだろうか?

この本にはソロス氏がプラザ合意を予見して円とドイツマルクを大量に買い込んだ時のトレードの記録と日記さえ含まれており、投資家であれば必見の内容である。