引き続き、ジョージ・ソロス氏のSoros Fund ManagementのCEOを務めるドーン・フィッツパトリック女史のBloombergによるインタビューである。今回はインフレと景気後退について彼女が興味深いことを語っている部分を取り上げたい。

インフレと景気後退

物価高騰がアメリカを襲い、アメリカの消費者は同じ金額で少しのものしか買えなくなっている。中央銀行はインフレを抑えるために強力な金融引き締め政策を行なっており、それが株価と実体経済を蝕むという予想が出ている。

そして驚くべきは、2022年1-3月期のアメリカGDPが前期比年率でマイナス成長となったことである。

これが2回続くと定義上景気後退となる。しかもインフレ率が8%を超える中での景気後退、すなわちスタグフレーションである。

フィッツパトリック氏はこの問題について次のように述べている。

景気後退が来るということが議論の的になっている。最低限言えることは、景気後退は避けられないということだ。それは単に時間の問題だ。

この点において筆者や著名投資家らは全員一致している。

しかし株価下落や景気後退のタイミングについては多少意見が分かれている。

フィッツパトリック氏の見解

伝説的なマクロヘッジファンドの運用を任されているフィッツパトリック氏はどう考えているだろうか。彼女は次のように述べている。

だが市場は景気後退がかなり早く来ると織り込んでいる。どの資産クラスの織り込みを根拠にするかにもよるが、市場の織り込みは来年となっている。

わたしは、市場は間違っているかもしれないと思っている。理由は、消費者の財務状況が極めて良いからだ。

彼女は理由を次のように付け加える。

決算シーズンが終わったが、クレジットカード会社の発表したカード利用者の支払い遅延はコロナ前の水準よりもかなり低い。

消費者はクレジットカードの残高をコロナ前より速い速度で切り崩している。それは消費者の財務状況がかなり良いことを意味している。

アメリカではクレジットカードの信用残高を使う人が多い。日本人には考えられないが、特に必要もないのにリボ払いを使っているような人もいる。

だからクレジットカードによる借金の利用状況はアメリカの消費者の状況をよく表している。

一方で、フィッツパトリック氏はインフレが消費者にのしかかっていることも認める。

賃金がインフレを差し引くとマイナス成長であることは確かだ。つまり、賃金上昇は物価上昇に追いついていない。

だがそれでも消費者の財務状況は整理されていっていると感じるし、彼らの財務は良い状態だ。

アメリカの家計

だから景気後退は市場の思っているほどは早く来ないのではないかというのがフィッツパトリック氏の意見である。

だがどうだろうか。確かにアメリカの家計の状況はインフレを除けば悪くない。しかし筆者は、アメリカ経済にとってそれは悪いことであるどころか、それ自体が現在の問題の根源であると考えている。

何故ならば、アメリカの消費者がクレジットカードの残高を減らせたのは、現金給付が行われたことが理由だからである。

人々はこのばら撒かれたお金を自由に使った。ある人はクレジットカードの残高を減らし、ある人は娯楽に使い、ある人は株式市場に投げ入れ、ある人はインフレに備えて長持ちする商品を買い占めた。

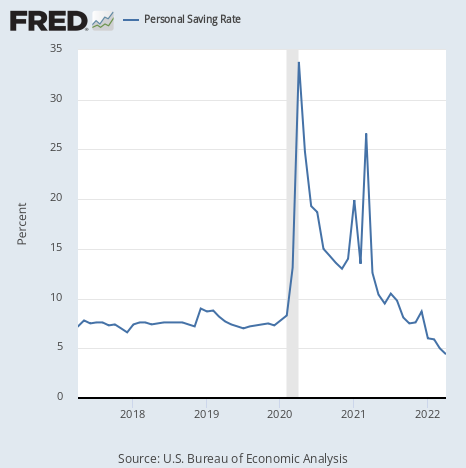

そしてそれこそが今の物価高騰と株価バブルの根源である。一方で、その限界も見えつつある。フィッツパトリック氏が見落としている1つの指標は貯蓄率である。

貯蓄率は可処分所得の内、消費に回されずに残った部分の割合である。その部分が貯蓄や投資、借金返済などに回される。

そして前にも言及したが、アメリカの消費者が貯蓄を削って消費を行なっている様子が貯蓄率のチャートには表れている。

貯蓄率は急降下し、コロナ前の水準も下回り、そしてもはや貯蓄を削る余地はあまりない。

そして更に重要なことに、これまで貯蓄を削って買ってきた分は、インフレを懸念して将来買わなくて良いように買ってきたものであるから、今の消費増は将来の消費減に繋がるのである。この点についてはジェフリー・ガンドラック氏が詳しく説明してくれている。

結論

だから結局、インフレは解決するだろう。しかしそれは、物価の高騰と貯蓄率低下の限界が来ることにより消費者が消費できなくなり、経済が沈没するという形で解決されることになる。

これがリフレ政策の末路である。

しかしタイミングについては様々な見解を考慮に入れることは重要だろう。今後も貯蓄率など様々な指標を紹介してゆきたい。