債券投資家のジェフリー・ガンドラック氏がウェブ配信で金融引き締めが金融市場に及ぼす影響を警告している。

ガンドラック氏の「炭鉱のカナリア」

アメリカではインフレを抑制するためにFed(連邦準備制度)がようやく動き始めた。インフレは一時的だと言い張っていたパウエル議長が、再任にあたってバイデン大統領に尻を叩かれたのである。

恐らくテーパリング(量的緩和縮小)は加速し、来年3月頃には量的緩和は終了するだろう。その後は当然利上げとなる。

こうした中央銀行の引き締め的態度の加速は金融市場に荒波をもたらすだろうとガンドラック氏は言う。そしてその荒波における「炭鉱のカナリア」(炭鉱において毒ガスが発生した場合、人間よりも先に死ぬことで毒の存在を教えてくれるもの)となるのが、ガンドラック氏によればジャンク債市場だという。

ここの読者には聞き慣れた考え方かもしれない。以下の記事で筆者は米国株主要銘柄に対する炭鉱のカナリアとして、日本株、欧州株、米国小型株指数を挙げた。

これらの銘柄は同じくアメリカの金融引き締めが原因で起こった2018年の世界同時株安においてS&P 500などよりも先に下がった指数である。特に米国小型株指数はほとんど完璧にS&P 500の天井を教えてくれた。

一方でガンドラック氏は現在の市場の炭鉱のカナリアとしてジャンク債を推す。彼は次のように説明している。

コロナ禍で負債が積み上がっており、借り入れコストの上昇は経済成長にとって向かい風になるだろう。短期金利が1%を超える時に問題が生じる。

負債を増やせば増やすほど利上げは重荷になる。金利が上がるということは利払いが増えるということであり、当然ながら借金が多ければ多いほど利払いは多いからである。

筆者は米国株と同じ株式市場で炭鉱のカナリアを探したが、コロナ後の負債が問題になっている現状ではジャンク債の方が適しているというのがガンドラック氏の論理だ。ジャンク債ETFは今のところ次のように推移している。

既にやや怪しい展開になっている。ジャンク債の空売りは悪くないヘッジになるかもしれない。

利上げの臨界点

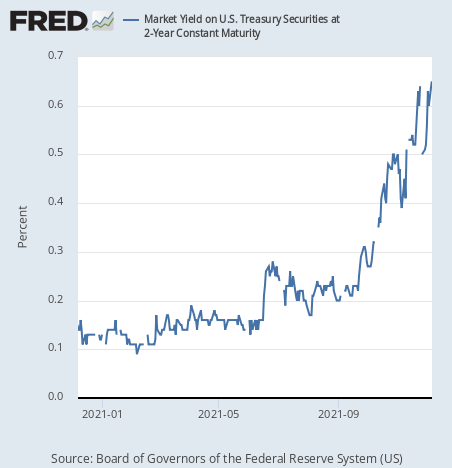

さて、ガンドラック氏は短期金利1%が臨界点だと言う。現状で2年物国債の金利がどうなっているかと言えば、次のようになっている。

まだ道半ばだが、着実に1%に向かっている。

短期金利は政策金利の今後の見通しを織り込むが、1%と言えば利上げを4回行なった時に政策金利が達する水準である。この4回という数字は奇しくもマクロ経済学者ラリー・サマーズ氏が言及した回数と同じである。

筆者は以下の記事で株価を崩壊させるのは金融政策だけ考えれば利上げ5回、しかし恒大集団の問題などによってはその時期は早まるとした。

皆同じような数字を見ているということである。

ドル暴落

また、ガンドラック氏はドルの下落予想も繰り返している。彼によればドルは1985年以来長期下落トレンドにあり、しかもそれは今も続いているという。

1985年以降、ドルは構造的な下落トレンドに陥っている。

双子の赤字は今後もドルを下落させるだろう。

ドル円のチャートを短期でしか見ることのない投資家にはあまりピンと来ない発言かもしれないが、同じことを以下の記事で説明しているので参照してもらいたい。

しかしそれでも投資家にとっては短期的な下落再開のタイミングが問題だろう。筆者は恐らく株価の下落開始と同じようなタイミングになると予想している。1985年の例を説明した以下の記事も重ねて参考にしてもらいたい。