2016年も半ばに差し掛かっているが、この辺りで著名ファンドマネージャーたちの2016年相場見通しを振り返り、どれだけ当たっているかを採点してみようと思う。

ここでも随時取り上げてきた通り、年末から年始に掛けて、様々な著名投資家が2016年の金融市場を占っていたわけだが、その後の相場の推移はどうなっただろうか? ジョージ・ソロス氏やジム・ロジャーズ氏など、著名人の予想の結果を見てゆきたい。

ジョージ・ソロス氏

先ずはソロス氏からである。ソロス氏は1月に世界経済フォーラム(通称ダボス会議)に出席し、中国バブル崩壊によってデフレが世界中に輸出されると予想した。結果として世界経済は2008年の危機を繰り返すとし、米国株を空売り、経済減速時に買われる米国債を買いであるとしていた。

その後市場はどうなっただろうか? 先ずはアメリカの株価指数S&P 500から見てみたい。

2015年よりソロス氏は米国株に弱気だったが、米国株は一度下落した後反発し、4月時点では史上最高値付近まで戻している。ソロス氏の空売りは、今のところは成功していないと言えるだろう。

一方で、米国債の方はソロス氏の予想通りである。10年物国債の利回りは大きく低下(価格は上昇)し、ドル円急落の原因となったのは読者にも周知の通りである。

では、ソロス氏の株式相場の見通しは当たらなかったのか? 比べて言うのも何であるが、ここまでの株式市場の見通しで言えば、2015年12月に書いたわたしの予想がここまでの動きを一番正確に予想している。

この記事では、10%から30%程度の急落はいつでも起こるが、量的緩和バブルの崩壊はまだ先であるとし、オプション取引を用いて、株価が上昇さえしなければ横ばいでも利益の出るポジションの取り方を推奨した。米国株は見事に横ばいになっているので、買いでも売りでも利益にならず、わたしのポジションのみが利益を出している状態となっている。

ソロス氏とわたしのアメリカ経済への見方は同様に悲観的である。しかしわたしがソロス氏と異なるのは、アメリカ経済への悲観が必ずしも米国株に悲観的ということにはならないということである。

アメリカには緩和余地がある。経済が減速すれば、利上げを停止し、量的緩和を再開することさえ可能である。利上げ観測が後退してドルが下がれば、米国の輸出株にとってプラスになり、米国株は上昇する。これが2016年前半に起きた米国株反発の原因の一つである。

世界最大のヘッジファンド運用者レイ・ダリオ氏

ソロス氏の米国株ポジションが今のところ利益を出していないなかで、上記に書いた米国株の反発を予想していたファンドマネージャーがいる。世界最大のヘッジファンド、Bridgewaterを運用するレイ・ダリオ氏である。

これは3月の初め、米国株がまだ今ほど回復していない時期に行われたダリオ氏のインタビューを取り上げた記事だが、ダリオ氏は「わたしは米国株に弱気ではない」と主張していた。

彼が指摘したのは消去法で株が選ばれるという論理であり、国債の利回りが下がっている以上、投資家の資金は株に流れやすい状況にあるということであった。インタビューの後、株価は確かに回復している。

株式市場における量的緩和バブルがいつまで続くのかという問題はさておき、相対的に見れば、米国株はドイツ株や日本株に比べて非常に有利な位置に立っている。

ユーロ圏や日本が量的緩和とマイナス金利をほぼ限界まで使ってしまった一方で、米国はまだどちらもこれから導入可能な立場にある。しかも実体経済は減速しているとはいえ、ユーロ圏や日本と比べれば格段に良いことに変わりはない。

昨年までは金融緩和のある日本株と実体経済頼みの米国株という構図だったが、今年は実体経済と金融政策の両方で、米国株はその他の先進国より有利なのである。

より複雑な方法で株式市場を予測したビル・グロス氏

株式市場の予測に関してはもう一人の勝者がいる。債券王と言われたJanus Capitalのビル・グロス氏である。彼は株式市場のボラティリティに着目した。

株式市場は非常にボラティリティが高い。しかし、上方向はデフレ経済で、下方向はリフレ的な金融政策で囲いが付けられている。

レンジのなかではボラティリティを買い、レンジの外ではボラティリティを売れば良い。レンジの上限と下限を間違えないように。幸運を祈る!

果たして株式市場はどうなっただろうか? 値動きは激しく、しかしレンジ相場を推移している。正に彼の言うとおりではないだろうか。ボラティリティを売買するにはオプションを売買する必要があるため、個人投資家にはやや難しいかもしれないが、こういう勝ち方もあるのである。

ジム・ロジャーズ氏

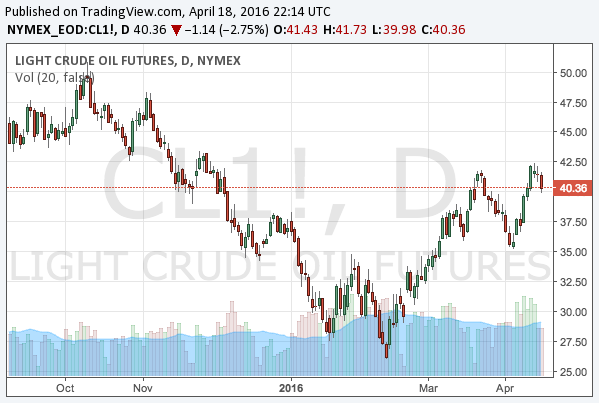

株と債券の話ばかりであるので、コモディティの話もしようと思う。ジム・ロジャーズ氏の金相場と原油相場に関する発言を取り上げてみよう。

ジム・ロジャーズ氏は2015年後半より度々原油相場の底入れが近いという旨の発言をしていた。例えば10月の以下の記事である。

ある銘柄について悪いニュースが出たにもかかわらず、その銘柄が下がらなければ、通常それは底入りを示す兆候であり、反発が近いということだ。原油について底入りが近いのかどうかはまだ分からないが、わたしはこの動きを注視している。

12月には原油価格の底値について言及している。

32ドルか30ドル辺りだろうか? 分からない。わたしは底値をはっきり言い当てられるほど優れたトレーダーではない。

果たして原油相場はどうなったか? 26ドルを底値に反発した。長期投資を本領とし、「世界最悪の短期トレーダー」を自称するロジャーズ氏としてはかなり正確に当たった方ではないか。

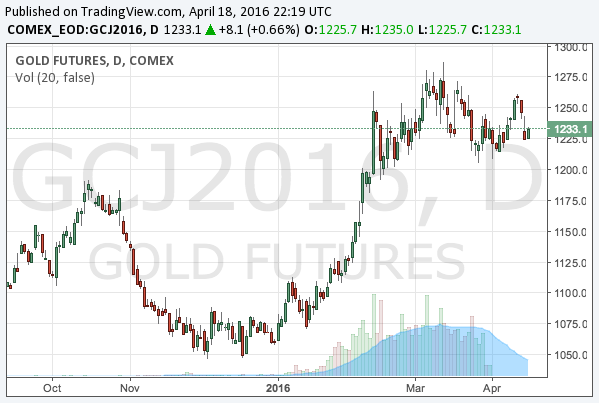

しかし一方で、金相場については買い場を逃したようである。ロジャーズ氏は以前より金はバブルになると主張していたが、そうなる前に1,000ドルを下回るとも主張していた。しかし金価格は1,000ドルを下回ることなく上昇を開始した。

金は確かに1,050ドル辺りまでは下がったが、ロジャーズ氏はその機会には金を購入しなかったようである。金が反発した後のインタビューで次のように答えている。

個人的には金が底を打ったとは思っていない。以前から表明している通りに、今でも1,000ドル以下の底値を想定している。そこまで落ちるかは分からないが、もし落ちたならば、大量の金を買い に行けるだけの賢明さが自分にあることを祈りたい。いつになるかは分からないが、金は最終的にはバブルになる。ただ、自分はまだ買っていない。

わたし自身について言えば、金は12月に購入を開始し、1月と2月の初めに買い増しをしたのをここで報告している。ロジャーズ氏は金はまだ下がるとしており、わたしも現状では市場は米国利上げの可能性をやや軽視していると考えている。

金の売買の有無についてわたしとロジャーズ氏のどちらが正しいかは分からないが、自分の現在のポジションには満足しているつもりである。

ただ、購入を開始するぎりぎりまで、わたしもロジャーズ氏と同じように金価格が1,000ドルを下回って下落すると考えていたのである。それを反発開始の直前になって考えを変えた。市場は12月には利上げの可能性を織り込み過ぎていたからである。当時の逡巡を振り返ってみよう。

金をいつ買うべきかについては原則として以前に書いた記事と変わっていない。(中略)しかし一つ付け足すとすれば、望む価格まで落ちてこなくとも、買うべきときには金を買わなければならないということである。

これが12月20日の記事であり、次が12月23日の記事である。

結局、利上げのあと金がそれほど下がらなかったことで、個人的には遂に金の買い入れを開始した。来年1年間にわたって徐々に買い入れてゆくうちの最初の買い入れであり、ポジションを一気に取ったわけではないが、数年来初めての金のポジションとなる。

その後結局金を買い増し続けて今に至っている。ポジションの半分を12月に買っているので、平均買い付け価格は1,100ドル程度である。現在の価格は1,233ドルとなっている。

これは自分でもかなり迷った判断であったが、結果的には満足している。何よりの教訓は臨機応変に対応することの大切さである。2015年前半から持っていた1,000ドルを下回るという予想に縛られていたならば、12月に金は買えていなかっただろう。

結論

以上、著名ファンドマネージャーと、あとはわたしの相場予想について採点を行った。当たったのはダリオ氏とグロス氏、ソロス氏は米国株が横ばいなので米国債のみ正解、ロジャーズ氏は1勝1敗といったところだろうか。

はっきり言って自慢になってしまうが、上記の著名投資家と比べても2016年前半はわたしの予想が一番当たったのではないかと思う。株式、原油、金相場についてほぼ正確な予想を公開してきたつもりである。

しかし2016年の相場で一番難しいのはここからとなる。細部では意見の違うこともある上記の著名投資家も、ある一点では意見を一致させている。それは米国利上げは失敗するということである。

この点ではわたしも同じ予想であるが、米国株が回復し、ドルが下落したために米国にとって利上げのやりやすい状況となったのも確かであり、米国が利上げを強行すれば、米国が緩和に逆戻りをする方向で賭けている投資家は短期的な含み損を抱える可能性がある。

だからここからはアメリカの中央銀行とヘッジファンドの真っ向勝負なのである。米国は利上げを何処まで強行出来るだろうか? そもそもアメリカ経済は本当に減速してゆくのか? 読者は自分でどちらかに賭けても良し、ヘッジファンドと中央銀行の殴り合いを傍観するも良し、いずれにせよ面白い相場になることは確かだろう。