7月26日、アメリカの中央銀行Fed(連邦準備制度)が金融政策決定会合であるFOMC会合の結果を発表し、0.25%の利上げを行なった。

既定路線の利上げ

先週にも報じておいたが、今回の利上げ自体は市場の予想通りである。アメリカの政策金利は5.25%となった。

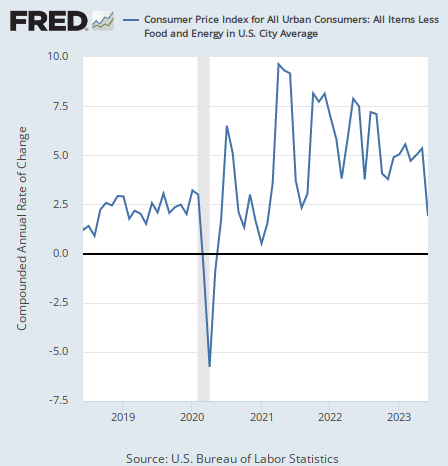

結局、Fedが今後どうするのかということが金融市場にとっては重要となる。インフレ率は下落してきている。しかもこれまで落ちて来ていなかったコアインフレ率まで急落しているということが、最近でもっとも大きなニュースである。

ちなみにFedは会合の後に声明文を発表するが、今回の声明文は前回の声明文をほとんど踏襲したものとなり、投資家に何も情報を与えていない。だが何も情報を出さないというところにやはり意味がある。

パウエル議長の記者会見

声明文に手がかりがなくとも、会合後にはパウエル議長の記者会見がある。コアインフレ率の低下をどう受け止めるかということに筆者は着目していたが、インフレに関するパウエル氏のコメントは次のようなものだった。

去年の中頃に比べ、インフレはいくらか落ち着いてきた。だがそれでもインフレ率が2%に戻るまでには長い道のりがある。

インフレ率が下がってきている事実には言及しているが、去年秋のインフレ率下落開始以来これまで何度も繰り返してきたような当たり障りのない言葉である。

なのでここにもやはり情報がない。パウエル氏は実質的に何も言っていないのである。

辛うじて意味のある言葉があったのは、労働市場に関するコメントだろうか。賃金のインフレはサービス業にとってコスト増加を意味するので、賃金のインフレがどうなるかということが注目されている。

パウエル氏は労働市場について次のように言っていた。

労働市場はまだ非常に引き締まっている。

労働力への需要は、雇用可能な労働者の量を大幅に上回っている。

だが労働市場における需要と供給は引き続き釣り合う水準に向かっているという兆候はある。

名目賃金の伸びは収まりつつある兆候があり、今年の求人数は今のところ減少している。

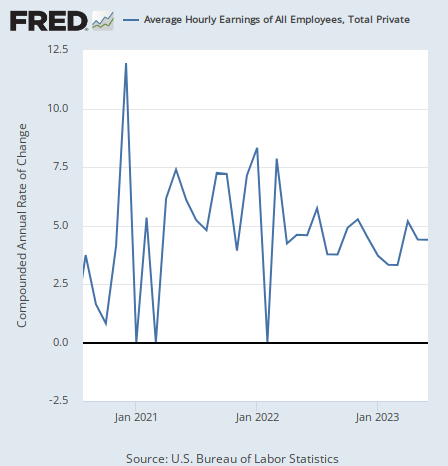

ちなみに平均賃金は以下のように確かにやや減速気味ではあるが、それほどは変わっておらず、コアインフレ率の変化の方が大きな話題なのは明らかである。

今後の金融政策

パウエル氏の視点がずれているのは置いておくとして、パウエル氏の本当に言いたかったことは次の一点に尽きるのだろうと思う。

適切な今後の引き締めの程度を決定するにあたっては、引き続き経済指標次第で考えてゆく。

だから声明文でも何も言いたくなかったのである。先週筆者は次のように書いておいたが、おおむね予想通りのFOMC会合だった。

パウエル氏はデータ次第ということを強調し、あまり強い主張をすることはないだろう。

次回の会合は9月だが、9月の会合では利上げはどうなるだろうか。パウエル氏は次のように言っている。

経済指標が許せば、9月にもう一度利上げすることは間違いなく有り得る。

そして利上げしないということも同時に有り得ると言っておこう。

金融市場がどう思っているかと言えば、次回会合では80%の確率で利上げなし、20%の確率で0.25%の利上げという織り込みを金利先物市場はしている。

金融市場の反応

金融市場もほとんど大した動きを見せなかった。筆者が先週の記事で言いたかったことは、今回のFOMC会合は恐らく無風通過ということであり、それが確認されたことが市場にとっては重要である。

コアインフレ率が下落し、来年前半までには来る景気後退もまだ来ていないので、市場の現在の短期トレンドは「インフレは収まり経済はそれほど悪くない」である。

この短期のトレンドは新たに何らかの経済指標で覆されるまで続く。直近のイベントで覆されるとすれば、来月の雇用統計(だが確率は高くない)か、本命はCPI(消費者物価指数)だろう。