米国は金融引き締めを行なっている。市場はまだまともに取り合っていないが、これは2008年以来の量的緩和によって支え続けられてきた株式市場のトレンドを逆回しにする動きであり、その危険性についてはここでも数年にわたって警告してきた。

Fed(連邦準備制度)のイエレン議長の慎重な行動により、株式市場は何度もトレンド逆転の直前まで来ながら、それを回避してきた。しかし今回Fedは本気であり、利上げとバランスシート縮小という二つの強力な方法によって金融引き締めを進めようとしている。

では金融市場はどうなるか? Fedが金融引き締めを強行する場合、長年の量的緩和によって大量の資金が流入した株式市場はその威力に耐えられないだろうというのが、ここでも数年来書き続けたことであり、多くの著名投資家も主張してきたことである。

しかし、ここで一つ疑問が生じる。では、Fedが金融引き締めを強行せず、市場や経済が少しでも拒否反応を見せれば直ちに歩みを緩めるという姿勢で金融引き締めを行えば、金融市場はどうなるのか? それでも株価は暴落するのだろうか? 2008年以来初めての巨大な金融引き締めを前に、そのことをもう一度検討してみたいのである。

株式市場が崩壊する条件

そもそも株式市場はどのような時に崩壊するのだろうか? 原因は詳細に分類すれば様々だろうが、大きく分ければ二つ考えられる。それは以下である。

- 企業利益が暴落する

- 金利が急上昇する

それぞれ説明したい。先ず、投資家は企業利益の分配を受ける目的で株式を保有しているから、その利益が例えば半分になれば、その株式の価値も半分になるということである。こちらは簡単である。

もう片方の金利上昇シナリオについては、もう少し説明が必要かもしれない。投資家は通常、国債や社債、不動産、株式など、様々なものに投資する選択肢を持っているが、どの資産に投資するかということは、それぞれの資産のリスクとリターンを考えながら決めることになる。

そこで、本来は国債や社債などリスクの低い資産に投資したいのだが、それらの金利があまりに低いために、より高いリターンを求めて株式に投資していた投資家が居たとしよう。この時に債券の金利が急上昇したとすれば、この投資家にはリスクの高い株式に投資をする理由がなくなり、株式市場から債券市場へと帰ってゆくだろう。これが金利高で株価が下落する理由である。

金利上昇で株式市場が暴落した例

例えば、1987年のブラックマンデーでは、ドイツの中央銀行が利上げを強行したことを契機に、株式市場が崩壊した。

当時、プラザ合意で決定された先進各国のドル安への協調介入が行き過ぎたために、ドルの下落が止まらなくなっており、各国政府はドル防衛のために協調を行う構えを見せていたが、ドイツが協調を拒否して利上げに向かったため、米国の株式市場の投資家は窮地に追い込まれた。上記の記事では以下のように説明している。

株式投資家には最悪の状況である。ドイツの利上げにつられてFedが急激な利上げに向かえば、真っ先に下落をするのは株式市場である。しかし逆にFedが利上げを躊躇えば、今度はドルが何処まで落ちてゆくか分からない。事実、米国のベーカー財務長官は、10月16日の記者会見で協調を破ったドイツを非難し、「ドイツが協調に協力しないのであれば米国は一層のドル安を容認する」と主張した。

これで株式市場かドルか、どちらかの下落は決定付けられてしまった。特に当時の株式市場では、ほとんどの投資家は為替ヘッジを付けていなかったこともあり、米国株の保有者はどう転んでも自分の資産が毀損される状況に追い込まれた。では彼らの唯一の選択肢は何だっただろうか? 米国株の投げ売りである。

こうして株式市場は崩壊した。利上げが不可避のものとなったことが発端で、株価が暴落した例である。

企業利益の暴落で株式市場が崩壊した例

では、金利さえ上がらなければ株式市場は崩壊しないのだろうか? そうではない。金融市場における株式の相対的価値が下がるほかに、株式の絶対的価値が下がる場合がある。つまりは企業利益の下落である。そしてその最大の例は、2008年のリーマンショックである。

2008年に株式市場が暴落した時、Fedはただ見ているだけではなかった。Fedは後手に回りながらも利下げを行なった。しかし株価は下げ止まらず、株式市場が底を打ったのは、結局Fedが量的緩和を行うと宣言してから数ヶ月後のことであった。Fedの市場を救済する姿勢と実行にもかかわらず、市場は下げ止まらなかったのである。

それは何故か? Fedが後手に回ったことは一つの原因なのだろうが、根本的な理由は他にある。

2008年の金融危機の発端はアメリカの不動産バブルの崩壊にある。しかし当時のアメリカでは、金融工学によって住宅ローンがリスクを隠蔽された形で証券化されて販売され、それを購入した多くの銀行が膨大な負債を抱え込む結果となった。

当時問題になった金融商品はCDSと呼ばれる企業などの破綻に備えた保険のようなものだが、当時、金融危機を救うかどうかという問題は、このCDS市場を救うかどうかという問題であった。CDS市場を救うには、それを保有(売りポジション)していたAIGやリーマンブラザーズを救う必要があった。そしてこの金融機関の救済問題はポールソン財務長官(当時)に委ねられていた課題であり、中央銀行の取り扱う問題ではなかったのである。

結果として、ポールソン氏によるCDS市場救済の決定は行われず、リーマンブラザーズの破綻という形でバブルは崩壊することになり、世界経済は景気後退に陥り、当然ながら企業利益は暴落することとなったのである。これが2008年の金融危機である。

暴落の条件

両方の例に共通するのは、株価暴落の原因となる金利の高騰か企業利益の暴落が決定付けられていたということである。

ブラックマンデーの例では、ドイツが利上げを行おうとする限り、米国株は暴落の運命にあった。これはドイツの中央銀行が態度を変えない限り避けようのない事態であった。

リーマンショックの例では、景気後退と企業利益の暴落は財務長官とCDS市場によって決められたことであり、その状況が避けられない限り株価の暴落は必然であった。

つまり、株価暴落はその原因が不可避のものである時にだけ起きるということである。

2017年の状況

この結論を踏まえながら現在の状況を見てみればどうだろうか? 2008年以来の量的緩和によって、利上げが強行されれば株価が暴落する土壌は既に整っている。これは量的緩和バブルと呼ばれるべきものであり、そのバブルは確かに存在している。

しかし、Bridgewaterのレイ・ダリオ氏が言うように、アメリカには低金利によって醸成された純粋な低金利バブルの他に、バブルと呼べるべきものは見当たらない。アメリカの民間セクターの債務は確かに金融危機後に軽減されたからである。

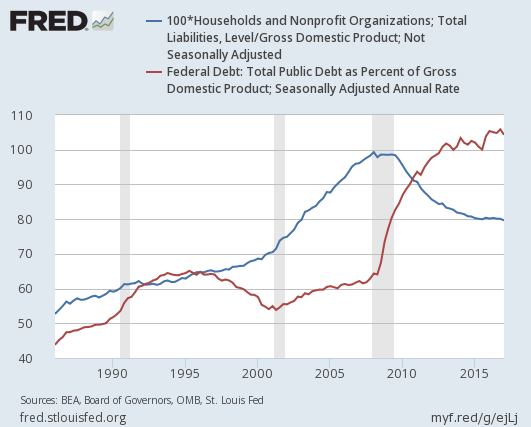

以前も指摘したように、厳密に言えばアメリカの民間債務は軽減されたのではなく政府債務へと転嫁された。以下は家計債務と政府債務のGDP比のグラフである。

家計債務が減少した代わりに政府債務が急増している。

しかし、総額が変わっていないか、むしろ増えていたとしても、家計債務と政府債務では意味合いが異なる。もし膨らんでいるのが家計債務ならば、家計は金利が上昇し、ローン金利の支払いが多くなれば、債務不履行に陥ったり、それがローン市場の危機に波及したりして、連鎖的なバブル崩壊となる可能性もある。

しかし政府債務はそうはならない。中央銀行を支配しており、かつ経済全体の需給を考えて行動する現代の政府は、利払いが多くなったからといって、単純に支出を減らしたり、簡単に債務不履行に陥ったりはしない。従って金利上昇が連鎖的な不況を招きにくいのである。

そうであれば、現在のアメリカ経済において、緩やかな金利上昇の結果は、金利上昇分のGDPの減速と、金利上昇分の株価の再評価であり、連鎖的な不況と連鎖的な株価暴落ではないということになる。

長期金利が2.5%から3.0%に上がるとすれば、その結果は0.5%分のGDP減速と0.5%分の株価再評価であり、それが行き過ぎた場合、Fedは金利上昇ペースを落とすか、あるいは0.5%分だけ金利を戻して、0.5%分のGDPと株価を取り戻すことが出来るのである。

結論

この話の論点はこういうことである。つまり、株式市場の純粋な低金利バブルが暴落する原因は金利の高騰だが、この原因はブラックマンデーやリーマンショックの頃とは違い、不可避のものではない。金利上昇が問題となれば、Fedはその原因を取り除くことが出来る。バブル崩壊とは投資家が株を売らなければならない状況に追い込まれ、その状況が変えられないものであることによって起こるのだが、2017年の市場はその状況にはないということである。

以上が恐らくは、Bridgewaterのレイ・ダリオ氏が例の主張を発表した時に考えていたことである。そしてこれが、長らく続いた量的緩和相場の終わりに続いて生じる世界経済の新たなトレンドの正体である。この新たなトレンドをダリオ氏は以下のように端的に表現している。

中央銀行が経済成長率とインフレ率を強すぎず弱すぎない状態に保つために最適なペースで金融引き締めを行う新たな局面が始まり、それは中央銀行が失敗して経済が次の不況を迎えるまで続く

経済は大量の債務と債務以外の支払い義務(年金や健康保険、社会保障など)を抱えており、支払期限が迫っている。これらの支払期限は次第に大きな「引き締め」を生む。この「引き締め」は徐々に来るものであり、一気に破裂するものではない。

とはいえ、では量的緩和バブルは何の問題もないのかと言えば、そうではない。ここでの論点は、それを破裂させるために十分なトリガー(ブラックマンデーやリーマンショックの頃には存在していた不可避の原因)が、現状では見当たらないということである。

従って、投資家にとっての当面の問題は、では金利がどの水準であればGDP成長率は静止し、どの水準まで下がればGDP成長率が上昇を始め、どの水準まで上がれば成長率が阻害され始めるのかということである。

この新たな局面では、金利はGDP成長率が上昇し過ぎず下落し過ぎない丁度良いレンジを大きく外れない水準で推移することが予想される。つまり、マネタリーベース縮小という量的引き締めによってもたらされる金融市場の新たなトレンドは、金利のレンジ相場ということになる。

ダリオ氏の記事を読んでから色々と考えさせられたが、これが筆者の現状における仮説であり、以下の記事で言及したドル円のプット・オプションの売りポジションも、この仮説に基づいて取ったものである。

金利の具体的なレンジについては今後説明してゆくが、それはFedの動向と毎四半期発表されるGDP統計、そしてトランプ政権の動向によって動的に変化するものである。これからはこの動的に変化する想定レンジを逐次更新しながら、それに基づいてトレードを行うことになるだろう。

長くなったがこの記事は恐らく今年でもっとも重要な記事となっただろう。相場観に変化があれば逐次伝えてゆく。