アメリカの元財務長官でマクロ経済学者のラリー・サマーズ氏がBloombergのインタビューで、米国の金融政策とインフレ見通しについてコメントしている。

アメリカの利下げとインフレ

Fed(連邦準備制度)は9月に9ヶ月ぶりの利下げをした。

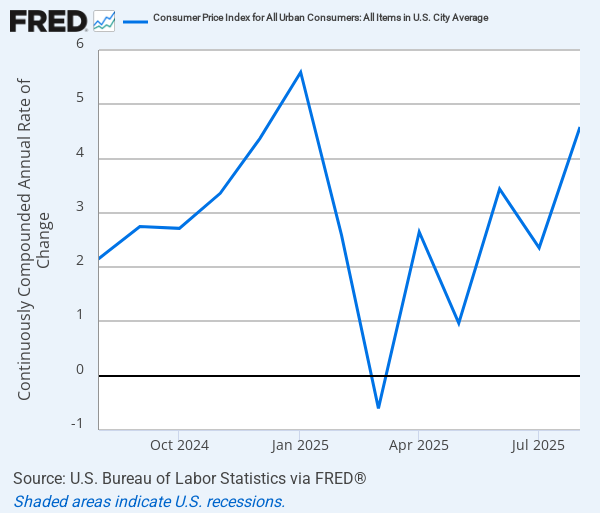

引き続き年内にまた利下げをする予定なのだが、一方でアメリカのインフレ率は徐々に上がっている。以下は1ヶ月分の変化率が1年続けばどうなるかの数字を表した前月比年率のインフレ率である。

直近1年間の変化は2.9%とまだ2%台なのだが、ここ半年ほどでインフレ率は上がってきていることが分かる。

インフレと失業率

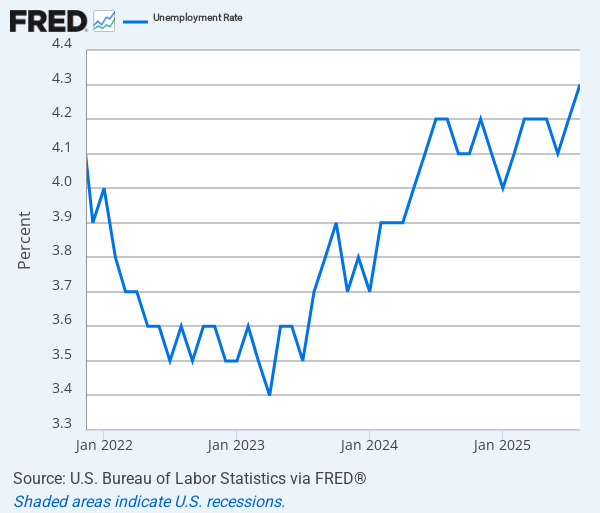

アメリカにとっての問題は、この状況で利下げして良かったのかということだ。パウエル議長が9月の利下げを「念のため」の利下げだと呼んだのは、インフレ率が上昇すると同時に失業率もじわじわ上がっているからである。

だから、パウエル議長はこれ以上労働市場の状況が悪化しないように利下げしたのだが、ではインフレはどうなるのか。

サマーズ氏は、現状のアメリカの金融政策について次のように述べている。

わたしの考えでは、金融市場のあらゆる状況を考えれば、今の金融政策は人々が思っているよりも緩和的だ。

そして失業とインフレでは、インフレのリスクの方に傾いている。

繰り返すが、アメリカのインフレ率は2.9%であり、それはつまりあと少しでも上がれば3%台になることを意味する。

コロナ後のインフレとの違い

インフレの1つの原因は関税である。そして関税によるインフレについて、サマーズ氏はコロナ後に半導体を作る工場がロックダウンしたことで中古車の価格が高騰したことと比較し次のように述べている。

2021年、中古車の価格が高騰した。それがじきに元の価格に戻ってくるだろうというのは正しい想定だった。だが関税の場合はそういう想定はできない。

関税の場合、関税がかかった商品の価格が永久的に上昇することになる。

コロナ後に工場が閉鎖されたことによる物価の高騰は、工場が再開されれば元に戻った。コロナ後のインフレの大部分はそこではなく現金給付のせいだが、少なくとも工場閉鎖の分のインフレは、元に戻っただろう。

だがサマーズ氏が指摘しているのは、関税はそういうものではないということである。

サマーズ氏は次のように述べている。

誰も関税が元の水準に戻るとは思っていない。その点で、2021年の供給ショックより大きな問題であるわけだ。

アメリカのインフレ見通し

アメリカのインフレ率はどうなるのか。しかしインフレ率とは、前年から物価がどれだけ上がったかであり、一度上がった後に横ばいになれば、インフレ「率」には影響を与えない。

だから、物価が上がることには誰も異論はないが、その後インフレ「率」はどうなるのかが議論の的なのである。

サマーズ氏は次のように言っている。

問題は価格の上昇率がどんどん上がっていくかどうかだ。

関税だけを考えれば、関税がこれから何度も何度も引き上げられる確率はそれほど高くない。

問題は、関税によるインフレがインフレ期待の上昇を引き起こすかどうかだ。もしそうなれば、賃金や物価の上昇のサイクルの始まりとなってしまう。

結論

いくつか重要な点がある。アメリカはインフレ率が2.9%で、しかも上昇している状況で利下げを開始した。

そして、パウエル議長は関税の影響が出るのが「遅い」と指摘していた。だから、関税の影響は恐らくこれから消費者物価に転嫁されるということになる。それに対して、消費者はどう反応するだろうか。

だが個人的な意見では、一番大事なのはやはりトランプ大統領が金融緩和を望んでいるということだろう。コロナ後の金利上昇で米国債の利払い費用が増大しているからだ。

Bridgewaterのレイ・ダリオ氏は、新著『How Countries Go Broke』(仮訳:なぜ国家は破綻するのか)において、アメリカの債務問題は金融緩和によるドルの下落で解決されるしかないと予想している。

ダリオ氏の新著は日本語版がないが、英語を読める人はそちらも参考にしてもらいたい。