多くのファンドマネージャーが指摘するように、現在の相場は株式も債券もすべてがバブルである。著名債券投資家のビル・グロス氏は量的緩和によって人工的に押し上げられた資産価格を「カジノのような市場」と呼び、ジョージ・ソロス氏は2008年の再来と呼んだ。

しかしそのバブルが具体的にいつ崩壊するのかという点については、それぞれの投資家は別の見解を持っているだろう。

多くのファンドマネージャーが指摘するように、現在の相場は株式も債券もすべてがバブルである。著名債券投資家のビル・グロス氏は量的緩和によって人工的に押し上げられた資産価格を「カジノのような市場」と呼び、ジョージ・ソロス氏は2008年の再来と呼んだ。

しかしそのバブルが具体的にいつ崩壊するのかという点については、それぞれの投資家は別の見解を持っているだろう。

日銀は2016年9月の決定会合で金融政策の総括検証を行い、これまでマネタリーベースを増やす量を調節することで緩和の度合いを操作していたものを、これからは長期金利に目標を定めて国債の買い入れを行うことで緩和を行うという金利操作目標を導入すると発表した。

これを受けて市場はやや困惑している。発表直後には1-2円ほど円安で反応したドル円も、その時の水準から徐々に下落しつつある。

9月21日、日銀は金融政策決定会合で政策の総括検証を行い、マネタリーベースの増加目標を撤回し、短期金利のほかに長期金利の目標値を設定する長短金利操作の方針を発表した。

様々なメディアが今回の政策決定の大枠を大仰に伝えているが、日銀が今回やったことは以下のことだけである。

つまり、国債の買い入れ方を変更するということである。個人的には日銀のやることなどかなり以前から気に留めていないし、今回の変更も取るに足らないものと考えているが、この記事では一応この変更が金融市場に与える影響についてざっと考察する。

世界最大のヘッジファンドBridgewaterを運営するファンドマネージャー、レイ・ダリオ氏がCNBCの主催するDelivering Alpha会議(原文英語)でアメリカの利上げと世界経済に残された金融緩和の手段について語っている。世界中の投資家が米国利上げの影響と金融政策の先行きについて注目する中で発せられたダリオ氏の意見は、多くの投資家にとって傾聴に値するだろう。

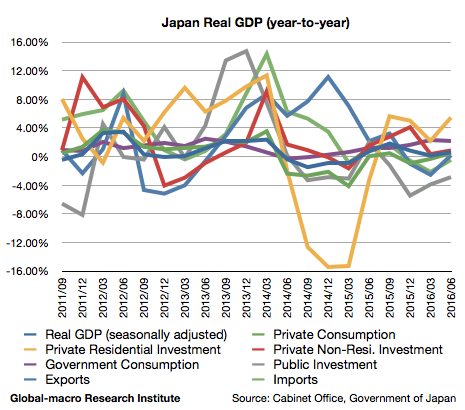

日本の第2四半期(4-6月期)のGDP統計の速報値が公表され、実質GDP成長率は0.60%(前年同期比、以下同じ)となり、前期確報値の0.13%よりやや持ち直した。

ただ、ほとんどゼロ成長に近いことは変わりなく、内訳も良い内容とは言いがたい。順に各項目を見てゆこう。

ヘリコプターマネーが話題となっている。日本政府がヘリコプターマネーを検討し始めたようであり、Fed(連邦準備制度)の前議長であるバーナンキ氏も来日して安倍首相と話したという。

バーナンキ氏はヘリコプターマネーに何度も言及したことから「ヘリコプター・ベン」と呼ばれた中央銀行家であり、ロイターによればバーナンキ氏は安倍首相に「金融政策に限界はない」と話したという。

この発言の真意も含めて、バーナンキ氏がヘリコプターマネーの可能性について話したとすればどのようなことを話したかは大体予想が出来るから、その辺りを順に説明し、また最近の為替相場における円高に関心のある読者も多いだろうから、ヘリコプターマネーが円安をもたらすかどうかについても詳しく議論したい。

市場がやや荒れている。原因は確かにリスクオフなのだが、しかし単にリスクオフと言うのではなく、状況をより厳密に理解することが必要である。

6月23日にイギリスで行われるEU離脱を賭けた国民投票で、投票日直前になりEU離脱派が勢いを増していることを受け、金融市場は円高株安の様相を呈している。

また、6月の決定会合でFed(連邦準備制度)がアメリカ経済にやや弱気な見方を示したこと、そして日銀が特に何も出来なかったことも日経平均やドル円のマイナス材料になっている。

著名債券投資家のビル・グロス氏がバロンズ誌のインタビュー(原文英語PDF)でマイナス金利の悪影響について語っている。

マイナス金利が実体経済にネガティブな結果を及ぼす経路について、金利のスペシャリストである債券投資家独自の視点から例を挙げて説明しており、彼の議論はマイナス金利に突入した日本経済の展望を占う上で役に立つだろう。

黒田総裁は表面上平静を保っているが、2015年末より明らかに日銀の金融緩和が市場に効いていない。このことについては以前より報じている通りである。

では日銀はもう効果的な追加緩和が出来ないのか? そうかもしれない。しかし効く効かないにかかわらず、手段が完全に枯渇したわけではない。この記事では可能性のあるあらゆる追加緩和の手段について網羅し、金融市場や経済への影響を考察したい。

2016年、金融市場は転換点にある。先進国は量的緩和やマイナス金利などの金融政策を総動員したものの、まともな景気回復はどの国でも見られていない。

こうした状況で各国の中銀は限られた追加緩和を出し切ってゆくのだろうが、その結果株式市場や長期金利がどうなってゆくかを考えるために一番重要な指標は物価指数である。したがってこの記事では日本の物価の見通しについて議論したい。