イギリスの国民投票でEU離脱が決定してからある程度時間が経ち、市場の反応が出揃ってきたので、世界の金融市場チャートからBrexitで上がったもの、下がったものを纏めておきたい。

為替市場

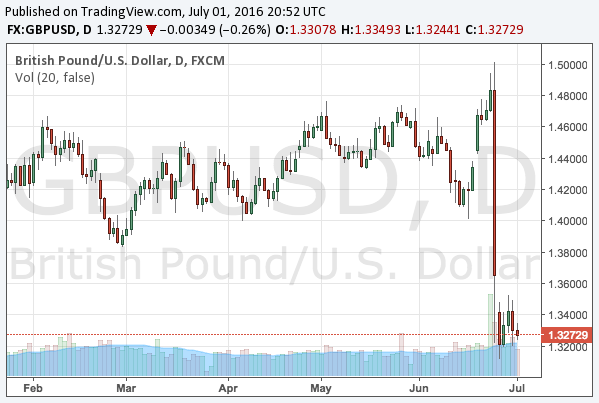

先ずは為替市場からである。ポンドが下落したのは周知の通りだが、ポンドドルのチャートは現状で以下のようになっている。

国民投票の日に大きく下落した後はそのまま横ばいとなっている。イングランド銀行のカーニー総裁はBrexitによる市場の混乱を受けて夏に追加緩和をする可能性を示唆したが、市場の反応は限られた。

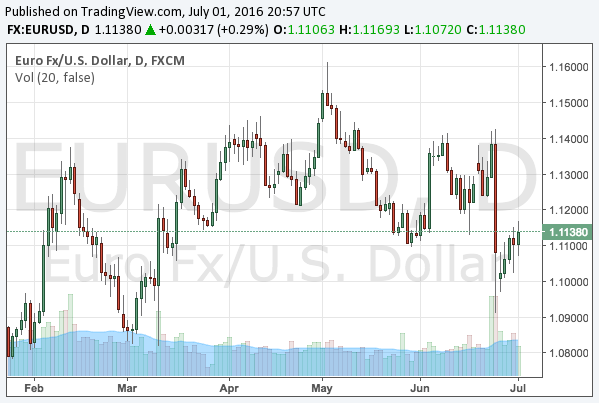

また、ポンドにつられてユーロもある程度下落した。

震源地でない分、ユーロの方が戻りが早い。ちなみに、こうした不合理な動きにコメントすることはあまり意味がないが、一つだけ付け加えておくと、日銀が必死に通貨安政策を行いながらも失敗している現状の金融市場において、通貨安がこうも簡単に実現できるというのは大きなアドバンテージである。イギリスやユーロ圏は喜ぶべきだろう。

ちなみに円については既に別の記事で説明してあるので、そちらを参照してほしい。

債券市場

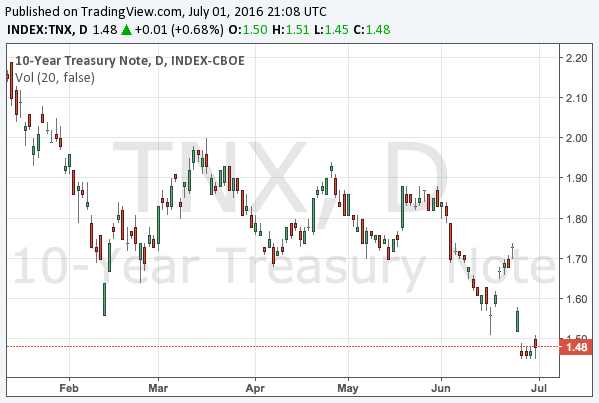

次はもっとも重要な金利を見てゆきたい。以下はアメリカの長期金利である。

Brexitを受けついに1.5%を割り込んだ。日本とドイツの長期金利が既にマイナスであることを考えればまだ高いくらいだが、いずれにせよ長期金利の下落は金融市場に大きな影響を持つ。次は株式市場がこれにどう反応したかを見てゆこう。

株式市場

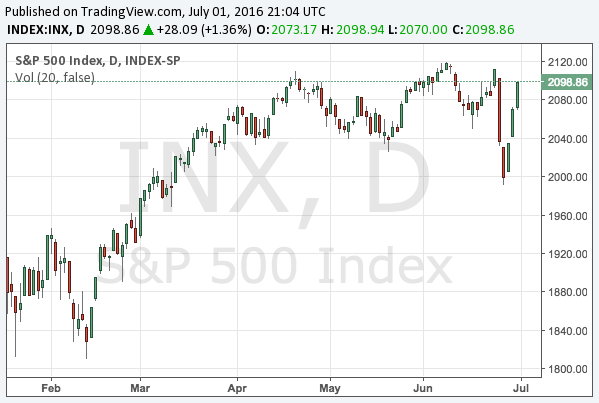

米国の株式市場は、一旦急落したものの高値付近まで反発している。以下はS&P 500のチャートである。

リスクオフを反映して急落したが、利上げが遠のいたことを好感して戻ったというところだろう。長期金利の下落が効いているのである。

株の先行きは何度も言うように微妙である。長期停滞を反映したアメリカ経済の減速は米国株にはマイナスであるものの、その結果利上げから利下げ、そして量的緩和再開となれば、米国株が必ずしも下がるとは言いがたい。ソロス氏は米国株を空売りしているようだが、わたしが4月に株式市場から撤退したのはそれが理由である。ソロス氏の選択がどういう結果を生むか、傍観させてもらおう。

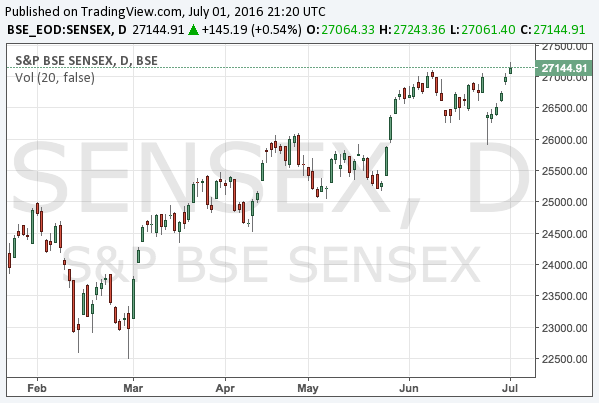

一方で、面白いことにBrexit後に上昇した株式市場がある。新興国である。以下はインドの株価指数SENSEXのチャートである。

また、インドネシアのジャカルタ総合指数もBrexit前の水準を上回って推移している。

何故こうなったかと言えば、金利が下がったからである。米国の利上げ局面ではリスクの高い市場から順に資金が引き上げられやすいことから、新興国の株価は軟調になる傾向があるが、その利上げが撤回される方向へ向かったことで新興国の株式市場に資金が戻りつつあるのである。

世界経済の行き着く先を考えれば、この局面で株を買う気にはとてもなれないが、面白い動きとして頭に入れておく価値はあるだろう。

商品市場

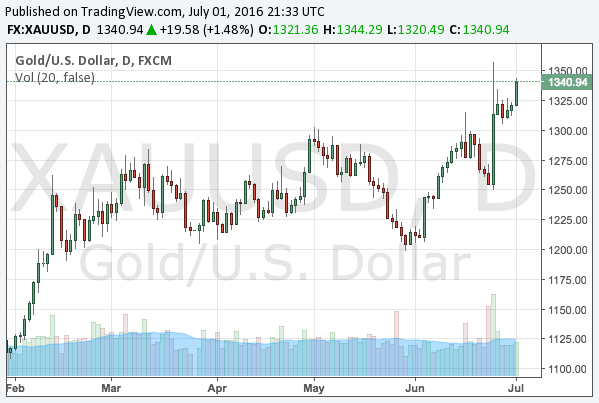

そして大本命が金相場である。リスクオフの王道とも言える金は、長期金利の低下も反映して大きく上がった。

わたしやソロス氏のような投資家の利益の源泉はここにある。

個人的には金価格の長期見通しにはかなりの自信を持っている。今年は金の保有だけで後は何もしなくても良いと思っているくらいである。

12月から2月の初めにかけて金を買ったことはここで随時報告してきたが、購入時から既に20%以上上がっており、これだけでも既に十分な利益なのだが、しかし金価格の最終的な目標値は2,000ドルである。短期的には紆余曲折あるだろうが、2017年か2018年にはこの水準に到達するだろう。

ちなみに円建てで金を持っている人のために付け足しておくと、わたしのドル円の目標レートは80円、金がドル建てで2000ドルであるから、円の上昇を考慮に入れても金に賭ける価値はあるということになる。しかしここから一番下がるのはドルであり、ドル建てで金を持つのが一番良いだろう。

ただ、わたしもある程度分散している。現状ではドル建ての分の他に少しだけ人民元建てのものがあるが、人民元が下がってきた(ドル建て以上に人民元建てで金価格が上がった)ことからその分もドル建てに変更するかもしれない。いずれにせよドル建て主体で金を保有する方針は堅持である。

結論

ソロス氏の言うように、Brexitによるリスクオフは多くのファンドマネージャーが予想する弱気シナリオへの道筋を短縮したと言えるかもしれない。しかし弱気相場とは、短期的なリスクオフイベントを口実にしながら長期的なサイクルの指し示す方向へと進んでゆくものである。

だからBrexitの他にも今後出てくるであろう口実の方は無視して、本当の原因である長期的な巨大バブルの行方を見失わないようにすることである。80年ぶりの世界恐慌が始まろうとしている。