The Solid Ground Newsletterのラッセル・ネイピア氏が、Resolution Foundationのインタビューで、トランプ大統領の外交政策がもたらす結果について語っている。

外貨準備としてのドル

アメリカの財政赤字を憂慮している機関投資家は多い。コロナ後の金利上昇で米国債の利回りが財政赤字の半分にまで増大しており、このままでは米国債の発行量の増加が止まらず、米国債が買い手不足で下落する可能性があるからである。

だがネイピア氏はまた別の観点から米国債を眺めている。国際的な資金の流れ、特にこれまで米国債を大量に買ってきた国が何処かということである。

ネイピア氏は次のように述べている。

現在の世界の金融トレンドは1994年に、中国が莫大な貿易黒字を先進国の債券市場に注ぎ込んだことから始まった。特にアメリカの債券市場にだが、アメリカに限っていたわけではない。

これまで米国債の大きな買い手だった国は、例えば中国である。中国は1990年以来、輸出で儲けた外貨を自国通貨に両替することなく、ドルのまま保有してきた。

それはアメリカにとって、国外に大きな米国債の買い手が生まれたことに等しかった。

だが一方で、ドルや米国債を大量購入してきた国は中国だけではない。ネイピア氏は次のように述べている。

1998年にアジア通貨危機が起こり、それが収束すると、他の多くのアジア諸国も同じことを始めた。

日本やスイスやノルウェーなどの国も多くの外貨準備を積み上げた。

外貨準備は財政的健全さの証明でもあった。自国通貨が下落しても、外貨準備を売って自国通貨を買い支えることができるからである。

だから財政に余裕のある国は外貨準備を蓄えたし、余裕のない国もできるだけ外貨準備を積み上げて危機に備えようとした。

そしてこれまでの世界では、積み上げられる外貨準備は無条件でドルだった。

ドル買いと低金利

そうして世界中の国々がドルを買った。ドル預金を預けられた銀行はそのドルで米国債を買うので、それは世界中の国々が米国債を買い支えていたことに等しい。

国債は価格が上がれば金利が下がる。だからそれらの資金はアメリカの(そして同じように国債が買われた他の先進国の)低金利を促進することになった。

ネイピア氏は次のように言っている。

結果として、先進国では経済成長率に対して金利が低く保たれた。

世界各国のドル買いがアメリカの低金利を促進したということは、その資金は低金利によって引き起こされた現象をも引き起こしたということになる。

それは米国株の上昇である。ネイピア氏は次のように指摘している。

米国株の長期的なバリュエーションの指標を見れば、1990年代半ばに何かが起こったことが分かる。

ネイピア氏が指摘しているのは、1990年代から米国株の上昇が大きくなっていることである。1990年代は2000年のドットコムバブル崩壊に繋がる時期だが、米国株がそれだけ上がったということの証明でもある。

米国株はその後リーマンショックも中央銀行の紙幣印刷で乗り越え、世界の株式市場で米国株一強とも言える状況を形成してゆく。

ドル資産上昇の理由

ここで重要なのは、アメリカがどれだけ紙幣印刷しても、米国債の金利がどれだけ微々たるものになっても、諸外国はドルと米国債を買い続けてくれたということである。

その理由についてネイピア氏は次のように言っている。

外貨準備の積み上げは、資産価格の水準を気にせずに続ける資産購入だからだ。

誰もその国債が高いかどうか気にしなかった。国債を買うとき、誰もアメリカの経済成長率やインフレ率、フランスやドイツが借金を返せるかどうかなど気にしなかった。その国債購入は自動的に続けられた。

そして当然だが、アメリカやヨーロッパなど国債を買われた側もそれを止めることはなかった。ネイピア氏は次のように続けている。

西側の政治家たちは何も文句を言わなかった。西側にとってむしろ利益があったからだ。西側の金利は本来よりも低くなった。

インフレもまだ低かった。

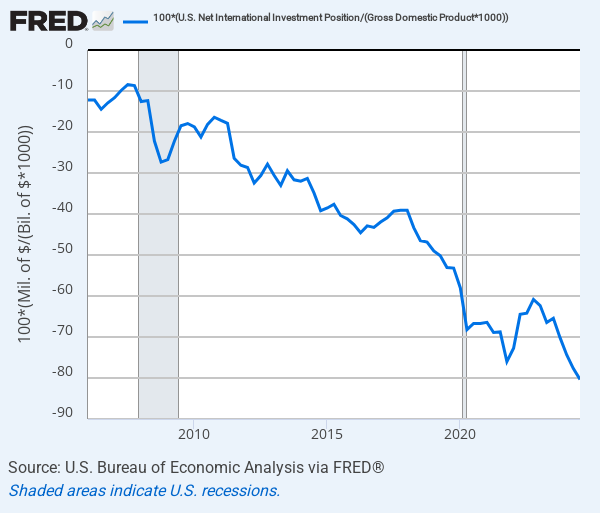

その結果、米国債や米国株などドル建ての資産はどんどん外国人に買われていった。アメリカが保有する外国の資産から外国人が保有するアメリカの資産を引いた対外純資産のチャートは、次のようにマイナス幅を拡大し続けてきた。

アメリカへの資金流入が逆流する

さて、それはすべて、中国やアジア諸国、中東諸国などに貿易黒字があったから可能だったことである。

そしてトランプ大統領は他国の貿易黒字を許容しないことで、まさにそのトレンドを逆回しにしようとしているのである。貿易黒字がなければ、中国などはどうやって米国債を買うというのか。

また、ドイツやイギリスなど貿易黒字によって米国債を買っていたわけではないヨーロッパの国々も、アメリカがウクライナから手を引こうとしていることで、アメリカではなく自国に資金を投資する必要性に迫られている。

ネイピア氏は次のように言っている。

あらゆる国が自国の産業を活性化させるために資金を必要とするとき、それらの国は何を売るだろうか?

世界中の資金は自国へと戻ってゆく。そしてそのために売られる必要のある資産は、明らかにドル建ての資産だ。米国株と米国債の両方だ。

結論

世界中の国々がドル建て資産を買ってきたトレンドが逆流しようとしている。

ネイピア氏の話は長期的な資金の流れの話である。今年や来年の米国株の動向を決める話ではない。

だが、長期的な資金の流れはこれまで数十年の米国株の動きを決めてきたように、今後10年20年の米国株の動向を決めてゆく。

米国株を長期的に考えている人は、以下の記事で解説しているような、株価に大きな影響を与える金利の長期的な動きと一緒にこうした資金の流れを考える必要があるだろう。

Bridgewaterのレイ・ダリオ氏は著書『世界秩序の変化に対処するための原則』において、アメリカの前に覇権国家だった大英帝国が衰退したとき、その通貨ポンドを諸外国がどんどん投げ売りしていった時のことを詳しく解説している。

そしてダリオ氏はアメリカにも同じことが起きると予想している。

短期的な米国株の動向予想については、前回の記事を参考にしてもらいたい。