世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏がLinkedInのブログで、中央銀行が中央銀行自身を救済するという現金給付に次ぐ新たな緩和方法が既に始まっていると説明している。

現金給付の次の緩和政策

以前の記事では、ダリオ氏は利下げと量的緩和からついに現金給付へと進化した緩和政策の次の進化を予想していた。利下げと量的緩和で経済最大の債務者である政府を救済し、現金給付でコロナ危機に苦しむ家計を救済した中央銀行の次の救済相手はもう1つしかない。中央銀行による中央銀行自身の救済である。

だが緩和がどんどん過激になるに従って、その副作用も過激になっている。インフレにならない限りいくらでも緩和で経済を支えられるというインフレ主義者の夢のようなプランは、量的緩和と現金給付によってインフレが起こったことで潰えた。

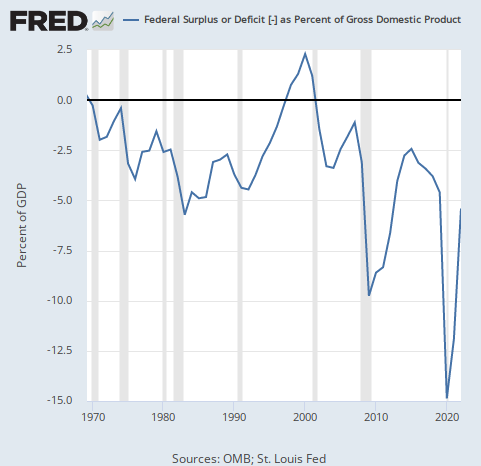

では次はどうなるのか。ダリオ氏は、アメリカの政府債務が加速度的に膨らんでいることを危惧している。アメリカの財政赤字は次のようになっている。

ダリオ氏の予想によれば、この財政赤字は今後ますます拡大してゆく。政治家が平気で赤字を拡大してパリに旅行に行く様子を見ていれば、その予想が当たらないことを想像する方が難しいだろう。

政府債務の末路

財政赤字がねずみ算式に膨らむとどうなるのか? 政府債務は無限に増やせるのか?

その質問の答えは、歴史上政府が借金を増やし続けた事例を研究しているダリオ氏に聞くのが一番だろう。ダリオ氏は長期的にはこうなると答えている。

中央銀行の損失と債務超過は金融政策に影響する水準に達するだろう。直接的(自身や政府の損失をマネタイズしなければならなくなる)であれ間接的(そうした損失が政治的な問題となる)であれ。

政府だけでは負債を増やし続けることは出来ない。中央銀行に紙幣を刷らせて国債を買わせる(量的緩和)からこそ政府は負債を増やし続けることができる。

だがそうすればどうなるかと言うと、中央銀行は損失を抱えることになる。

中央銀行の損失

何故か? 金利が上がったからである。まず中央銀行は量的緩和によって大量の有価証券を買い込んだわけだが、自分自身の量的緩和によって資産価格が上がった状態で買い込んでいるので、その後インフレが起こり自分で利上げをしなければならなくなると、自分で買い込んだ資産の価格が下がるのである。

シリコンバレー銀行は買い込んだ国債の値段が急落したことが一因で破綻した。

だが中央銀行も同じ状況にある。量的緩和で大量の債券を抱えており、その値段が自分の引き起こしたインフレで下落しているからである。

その意味では中央銀行は必ず損失を追う運命にある。自分で資産を買い込んで自分で下落させているのである。

しかもアメリカの中央銀行は銀行危機の際に銀行の保有していた下落した債券を額面で引き受けているので、銀行の損失を肩代わりしてさえいる。中央銀行はさながら政府や民間のゴミ箱状態である。

だが、日銀のように株式を買ってしまったらどうにもならないが、国債であれば満期まで待てば下落分は返ってくるのではないかという議論もある。

しかし中央銀行が同時に市中銀行が中央銀行の口座に持っている資金に対して金利を払っていれば、その金利も上がるわけなので、中央銀行は赤字になる。こちらは保有国債のように満期まで待って解決というわけにはいかない。

また、将来的には満期まで待つという選択があるにしても、国によっては中央銀行の債務超過は政府が補填するという法律になっているところもあり、その場合は政府の財政赤字が拡大されることになる。

そして政府は国債を発行する。供給過剰で国債価格が下落する。

既に始まっている中央銀行のマネタイズ

中央銀行が中央銀行を救済するなどということは想像できない、と一部の読者は言うかもしれない。だが少し前まで人々は「インフレになるなんて想像もできない」と言っただろう。

しかも中央銀行のマネタイズは実はもう始まっている。ダリオ氏は次のように述べている。

ドイツは1920年代と1940年代にこの債務サイクル終盤のシナリオを経験し、自国通貨の価値を破壊した。

結果としてドイツはインフレを警戒するようになり、より保守的な金融政策を好むようになったが、そのドイツは今や中央銀行の損失と債務超過を、政府の補填という伝統的な方法で解決すべきかどうかを議論している。だがその場合は政府の予算に影響し財政赤字を拡大することになる。

また、イギリスについてダリオ氏は次のように言っている。

イギリスでは中央銀行の損失はそのように処理されることになっているので、財務省はGDPの2%分を新たに借りてイングランド銀行の債務超過を補填することになっている。

イギリスは最近、先進国でありながら破綻しかけた。

中央銀行のマネタイズは実はもう始まりつつある。それがある程度以下の規模であれば問題も目に見えにくいかもしれない。だが次に経済危機が起こったときに、例えば銀行危機の時に行ったような民間の損失の引き受けのようなことがコロナ後の現金給付のような規模で行われ、その大規模な中央銀行の損失を政府が補わなければならなくなったとすればどうだろう。

政府は結局中央銀行の紙幣印刷によってマネタイズされているので、もう誰が誰を救済しているのか分からない状態になる。政府がそれを資金調達するとすれば、その方法は増税である。

あるいは中央銀行の損失をそのままにしても、結局は民間の損を中央銀行が引き受けているわけなので、それは緩和であってインフレを引き起こす。

結論

行くも地獄、帰るも地獄である。だがコロナ後の現金給付がついにインフレを引き起こした以上、次の緩和がどういうものを引き起こすかということは、投資家でなくとも考えておかなければならないだろう。インフレか通貨暴落か金利高騰か増税か、恐らくはその組み合わせだろう。

日本ではその組み合わせはもう起きているが。

ダリオ氏はドイツやイギリスで始まりつつあるこの状況が、アメリカに来る可能性も考慮すべきだと言う。彼は次のように言っている。

アメリカでも中央銀行の巨額の損失や債務超過が中央銀行の独立性を脅かすような政治的反応を引き起こし、政治家が中央銀行のコントロールを取るような状況さえ有り得るだろう。

だがそれはまさに、凋落しつつあった大英帝国がイングランド銀行を扱ったやり方ではないか。

そして当時の基軸通貨ポンドは暴落した。何度も言うが、基軸通貨が暴落した。基軸通貨は暴落するのである。ドルが永遠に強いままだと思っている人は単に歴史を知らないに過ぎない。特に超長期投資の人がドルの永続性を信じているのは冗談か何かだろうと思う。

コロナ危機を経て、世界経済は確実に終わりに近づいている。それに気づいている人がどれだけいるだろうか。