2016年最初の記事は、2016年で一番重要な話題から始めよう。

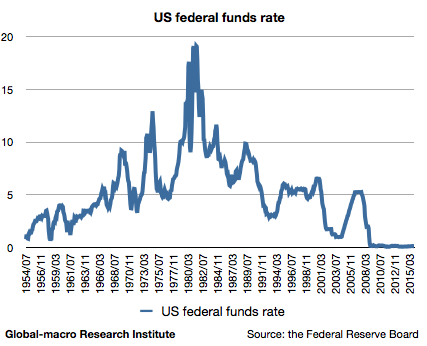

2008年、サブプライム・ローン危機に晒された経済を支えるため、Fed(連邦準備制度)は世界大戦時以来のゼロ金利を敢行した。米国において、これは1929年の世界恐慌から1945年の終戦の前後にかけて行われたゼロ金利以来であり、実に約60年ぶりのことであった。米国の政策金利の長期チャートは以下の通りである。

米国の政策金利は終戦後のゼロから始まり、60年かけてまたゼロに戻ってきたわけである。これはある巨大バブルの長期サイクルを示しているのだが、その話はまた今度にしよう。

今回の論題はゼロ金利後の金融緩和である。金利はゼロに下がってしまえば、それ以上下げることが出来ない。(マイナス金利は別の問題を生じさせるので、この記事では考えない。)ではどうするか? 中央銀行に出来ることは以下の2つしかない。

- 金利を操作する

- 貨幣を発行する

したがって、金利が操作出来なくなったので、貨幣を発行し国債を買い入れたのである。これが量的緩和である。

量的緩和の効果

では、利下げに代わって行われる量的緩和はどのような意味を持つのだろうか? 量的緩和の経済に対する効果は以下の通りである。

- 長期国債買い入れによる長期金利の押し下げ

- 低金利による不動産市場の活性化と建設雇用の増加

- 通貨安による輸出増

- 債券市場からハイリスク資産への資金の流入

先ず、貨幣の追加発行は通貨の信用を失わせ、通貨安となり、輸出業を助ける。更に中央銀行は主に長期国債を買うわけだから、長期金利が低下し、住宅ローン金利も低下することで不動産市場が活性化する。住宅需要が増えれば新規の建設が増え、建設業の雇用が増えるわけである。

そしてここからが最も重要な部分である。債券の金利が下がるとき、債券の保有者はどうするだろうか? 国債を保有していても雀の涙ほどの金利しか付かないとなれば、国債を保有するインセンティブが少なくなり、より高いリスクを取ってでも、より金利の高い証券、例えば社債を購入しようと思うだろう。

そうすれば今度は社債の金利が下がる。社債の保有者はこれまでと同じ金利が受け取れなくなり、代わりとなるよりリスクとリターンの高い投資先を探すだろう。例えば不動産や株式である。

こうして中央銀行が国債を買い入れることで、投資家が国債から社債、社債から不動産や株式へと、リスクの高い証券に次々に押し出されてくる。そうすれば不動産や株式の資産価値が上昇する。これを量的緩和によるポートフォリオ・リバランス効果と呼ぶ。

世界経済はそのまま順調に進むのか?

こうして米国の株式市場は史上最高値を更新した。以下はS&P 500の長期チャートである。

アメリカ経済もほどほどの経済成長を続けており、これに安心したFedはゼロ金利を解除し、利上げを敢行している。株式市場も一時は急落したが、暴落とはならずほどほどで推移している。

これですべて解決したのか? このまますべてが順調に進むのか? Fedはそう祈っているが、現実にはそうなることはない。金利が上昇すればどうなるかということを、あまりに多くの人が忘れているのである。

ポートフォリオ・リバランスは逆流する

国債保有者が社債を、社債保有者が不動産や株式を買ったのはどういう理由だったか? 国債や社債の金利が低かったからである。では国債や社債の金利が戻れば彼らはどうするか? 彼らにリスクの高い資産を保有し続ける理由はもはやない。リスクの低い資産で満足な金利が得られるのであれば、彼らは元の棲家へと戻ってゆくだろう。

このように、ポートフォリオ・リバランスによってリスク資産に流入した資金は、その逆流によって流出してゆくだろう。問題はそのタイミングである。Fedは短期金利を上げているが、では米国の長期金利はどうなっているのか? 以下は10年物米国債の金利の金融危機前からのチャートである。

長期金利は上がっていない。これがポートフォリオ・リバランスがまだ逆流していない理由である。では何故長期金利は上昇していないのか? ECB(欧州中央銀行)や日銀の量的緩和により、ほかの先進国の長期金利が低く抑えられているからである。

スペイン国債の金利が米国債の金利よりも著しく低いということは通常考えにくく、欧州の国債が買われれば米国債も買われる。米国が貿易相手の通貨安を許容してでも日本とユーロ圏に量的緩和を薦めた理由がここにある。

米国は緩和を日本とユーロ圏に押し付けて利上げを敢行している。米国は株式市場を暴落させることなくこのまま逃げ切れるのか? 逃げきれないだろう。日本とユーロ圏が量的緩和を辞める日が来る。

日本や米国とは違い、欧州の国債は明らかなバブルであり、このバブルが弾ける時、米国の長期金利も上昇する。長期金利が上昇すれば、これまで不動産や株式を保有していた投資家が金利の上がった安全資産に押し寄せてくる。この瞬間、長らく続いた株式市場のバブルが遂に崩壊するのである。

バブル崩壊をどうトレードするか?

投資家はこのシナリオにどう備えるべきだろうか? 先ず言えるのは、金融市場が崩壊したとき、Fedは利下げを行い、量的緩和を再開するだろう。そうすれば株式市場は運が良ければそれに反応し、再び高値を目指すかもしれない。しかし量的緩和への逆戻りが不可避であれば、上昇するのは金である。

株式も、通貨でさえも暴落するとき、資金の逃避先となる金は上昇どころか大暴騰するだろう。個人的には2017年から2020年頃までに、金は2011年の高値を超え、2,000ドルを目指すと予想している。

金については詳細な記事を既に書いてあるので、そちらを参考にしてほしい。

世界経済の将来

金の見通しは明るいが、世界経済の見通しは絶望的である。一番最初の政策金利のチャートは、世界恐慌以来の下限に達している。ここから脱出することは並大抵のことではないのである。単に利上げを行うだけでは、そこから脱出することは出来ない。そこからの脱出は非常な痛みを伴うのである。

多くの負債はデフォルトとなり、金融市場は崩壊し、富の再分配が行われるだろう。ここで犠牲となるのは主に失業者と富裕層である。運が良ければ、世界恐慌後の事例とは異なり、世界は戦争を回避できるかもしれない。しかしヒトラーの台頭した政治的な地合いは、既にヨーロッパで育まれつつある。

予言めいた不吉な予想だと思う読者もあることだろう。しかし、こう書いたのにはそう考えるに足る根拠があってのことである。それを説明するためには、2008年以後の経済ではなく、50年から100年単位での長期のサイクルを考えなければならない。その一例が政策金利チャートなのである。

このことについては、また別途記事にしよう。ポートフォリオ・リバランスと並んで非常に重要な論題だからである。