引き続き、ジョージ・ソロス氏のクォンタム・ファンドを率いたことで有名なスタンレー・ドラッケンミラー氏のSohn Conferenceにおけるインタビューである。

今回はアメリカ屈指のファンドマネージャーが米国株の長期見通しについて語っている部分を紹介しよう。

金融引き締めと株価暴落

アメリカの物価高騰で中央銀行が強力な金融引き締めを行ない、結果として株価が下落している。

筆者を含め、ファンドマネージャーらはこれを事前に予想し空売りを行なって利益を上げた。ドラッケンミラー氏もその1人である。

十分な利益を上げたため、彼は今空売りを一旦休止しているが、あくまでこれは下落相場の踊り場に過ぎない。筆者は天井から大底まで付き合うつもりだが、ドラッケンミラー氏は美味しいところだけを取るつもりらしい。

これは好みの問題である。投資家は自分が取れる部分だけを市場から取って行けば良い。

巨大緩和バブル崩壊の結果

しかし筆者もドラッケンミラー氏も、1980年に始まった金融緩和がインフレによって終わりを告げ、40年来の巨大緩和バブルが崩壊する今の状況が、この程度の株安で終わるとはまったく思っていない。

ドラッケンミラー氏は次のように述べている。

風船から多くの空気が抜けたとはいえ、このバブルは大きすぎる。だからバブルの崩壊がどういう結果をもたらすかついてはあらゆる可能性を考慮しなければならない。

あらゆる結果が考えられる。株価の崩壊が景気後退とデフレをもたらし、中央銀行は再び緩和するのか? あるいは株価が下落してもインフレは収まらないのだろうか。

過去の大暴落

ドラッケンミラー氏は次のように語る。

この後どうなるだろうか? 中央銀行がまた紙幣を印刷するだろうか? 酷いスタグフレーションになるのだろうか? あるいはデフレになるのだろうか?

筆者がこれまでメインシナリオとして語ってきたのは、株価暴落で景気後退に陥り、中央銀行が緩和を再開することで今より酷いインフレ第2波へ突入してゆくというシナリオである。

だがドラッケンミラー氏はもっと視野を広げるべきだと言う。彼は次のように続ける。

デフレとはどういうことかと人々に聞かれる。これまで金利がゼロ以下にならなかったためにインフレにはならなかった。

だがすべてのデフレは資産バブルの後に発生している。そして、今、中央銀行は最大の資産バブルを作り上げた。

彼が指摘するのは、インフレ第2波に至らず、一発でデフレから抜け出せなくなるほどの大恐慌に陥る可能性である。

それは過去に事例がある。彼は次のように述べる。

そうなると言っているわけではないが、資産バブルが崩壊した後の1930年代のことを考えてみるといい。消費者の購買力は完全に破壊された。

1930年代とは、1929年の世界恐慌に続く経済停滞の時代である。

1929年は恐らくここ100年で最大の世界的なバブル崩壊だろう。その後経済と金融市場は長らく回復しなかった。この頃のダウ平均のチャートを掲載しよう。

1929年の下落幅は80%である。筆者の想定しているインフレ第2波シナリオであれば想定されるのは1974年のような50%下落だが、一発でデフレまで行く1929年のモデルの場合、下落幅はもっと酷くなる可能性がある。

1929年に400ドル近くの大天井を付けたダウ平均は40ドル近辺まで80%ほど暴落し、1954年までその高値を再び奪還することはなかった。つまりは米国株はこの25年間含み損を出し続けたということになる。

しかもこの期間は第2次世界大戦のインフレ期を含んでおり、つまり物価上昇を考慮した実質ベースで考えると、米国株保有者は25年経っても損をしたままだったということになる。

米国株が上昇しない時代は普通に存在する

これまで100年ほどの金融の歴史を真面目に勉強すれば分かることだが(勉強したくないからインデックスに投資している人々は誰も勉強しないだろうが)、米国株を含む株式が何十年も赤字になったままになる期間は、普通に存在する。

ドラッケンミラー氏は他にも例を挙げる。

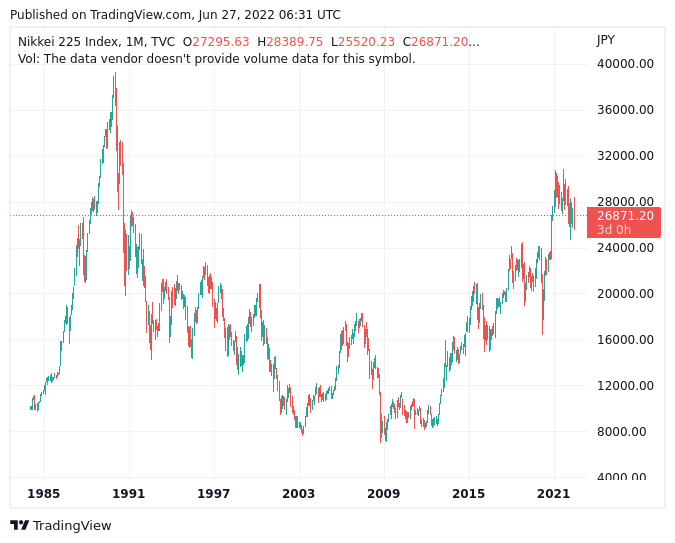

ここ100年のあいだで酷かったのは1920年代のアメリカと、1989年の日本だ。日本などは今でも苦しんでいる。

そして100年の金融史を真面目に勉強すれば見えてくるのは、日本経済の失われた30年は日本特有の現象ではなく、緩和バブル崩壊後、緩和を行わないか、あるいは行えない場合に普通に起こる現象だということである。

日経平均の長期チャートを見てみると、1989年以来株価は下がり続け、アベノミクスで緩和が始まった2012年から上昇を再開していることが分かる。

無論、人々が忘れているのは、緩和バブルがなければそもそも30年は失われていないということである。そして歴史は繰り返す。

こうした事例は1929年以外にもアメリカに存在する。ドラッケンミラー氏は別の例を挙げる。

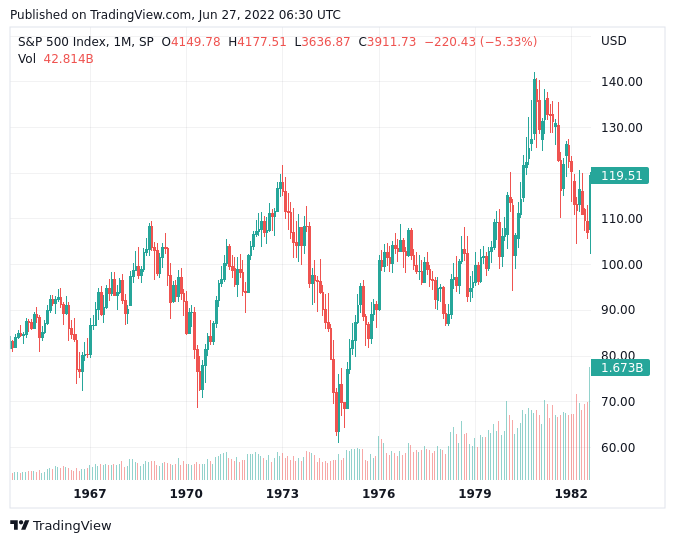

今回のバブル崩壊の結果はどうなるだろうか。1966年から1982年のような、15年から20年ほど株価が低迷する時代か、あるいは日本のようなもっと酷い状態か。

1966年から1982年は、まさに現在のような物価高騰がアメリカを襲った時期である。

そしてその時期のS&P 500はこうなっている。

このチャートには筆者が2022年のメインシナリオと見なしている1974年の50%暴落が含まれている。

そして更に重要なのは、このチャートにはインフレによる、年率15%にも及ぶ実質的なドル紙幣の価値暴落が考慮されていないということである。チャートは横ばいだが米国株保有者の保有する価値はまったく横ばいではない。むしろ暴落している。

株式はインフレに弱いのである。

結局、それを考慮すれば1974年の50%暴落も、1929年の80%暴落も、結果は変わらなかったということが言える。実質ベースでは結局それだけの下落を受け入れなければならない。ツケは支払わなければならないのである。

結論

それが金融緩和の結果であり、リフレ政策の当然の帰結である。

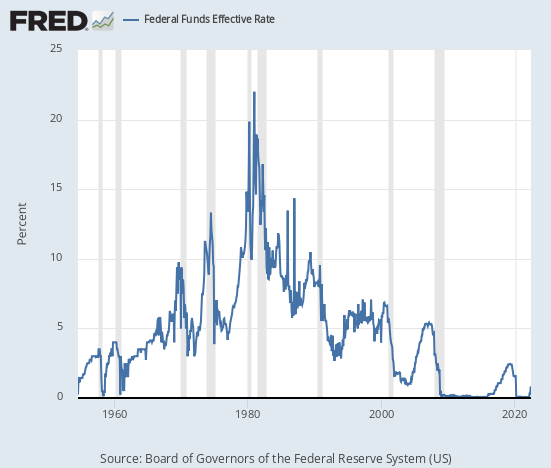

1980年から40年間、米国株は上がり続けてきた。それは1980年にようやく物価高騰がピークを付け、低金利政策を始められるようになったからである。

その低金利政策は40年続き、株価を支え続けてきた。アメリカの政策金利は以下のように推移してきた。

そしてそれはもう終わったのだ。これからはドラッケンミラー氏が指摘しているような別の期間に入る。

だから、ここ40年の米国株のチャートを見て、米国株が上がり続けると思っている人を見ると何とも言えない気持ちになる。彼らは自分が何を見ているのかさえ分かっていない。

だがどうしようもない。金融市場では誰でも自分の選択に責任を持たなければならない。

この大天井で素人に投資を奨め始めた金融庁に直接文句を言うべきだろう。彼らのウェブサイトにはこう書いてある。

悪質な投資・預金の勧誘等にご注意ください!