ジョージ・ソロス氏がトレーディングルームに戻っているらしい。

1992年のポンド危機におけるポンド空売りなどで知られるグローバルマクロ投資の第一人者は、最近ではヘッジファンドの第一線を退いて日々のトレーディングを部下に任せ、本人は政治活動に重点を置いていた。自分と意見の違う人間には自分の資金を任せてはいられないソロス氏の気性からして、投資を担当する部下たちとは常に投資方針を共有していたのだろうが、それでも彼が直接トレードする機会はほとんどなかったという。

しかしWSJの報道(原文英語)によれば、今年に入ってソロス氏がオフィスを訪れる回数が増え、実際にいくつかの大型の投資案件を自分で指揮したという。これは何を意味するのか?

ソロス氏の相場観

ソロス氏が指揮した投資案件は、世界経済に対して弱気の見方に基づくものだったという。これまでに報じられているソロス氏のポジションには以下のものがある。

- 米国株の空売り

- 金の買い

- 米国債の買い

- アジア通貨の空売り

このうち、金の買いと米国株の空売りについては最近の記事でも報じた通りである。

金の買いは、米国経済がFed(連邦準備制度)の想定よりも弱く推移し、米国は利上げ出来なくなるというシナリオに基づいた投資である。

ソロス氏の金買いは5月に明らかになったが、わたしはそれよりも以前、金価格が底を打った12月に、散々迷った結果金の買いを開始したことは、読者にはリアルタイムでお伝えしている通りである。これは結局正しい選択となった。あの時の自分の判断には非常に満足している。

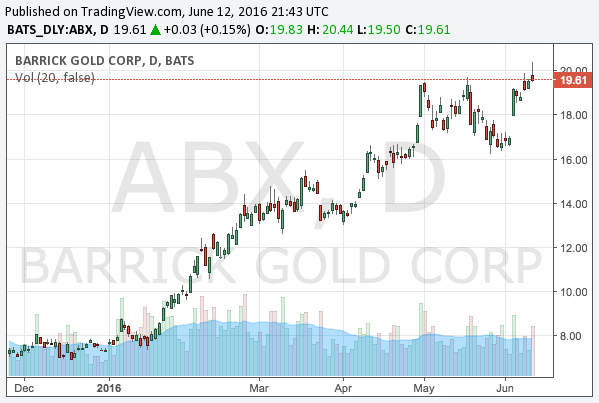

また、ソロス氏の購入した米国の金鉱株、Barrick Gold (NYSE:ABX; Google Finance)も優れたパフォーマンスを発揮している。

世界経済が沈みゆく理由

しかし直近数ヶ月の相場の動きなどよりも重要なことがある。それはここ何年か部下に日々のトレーディングを任せていたソロス氏が、このタイミングで現場に戻ってきた理由である。

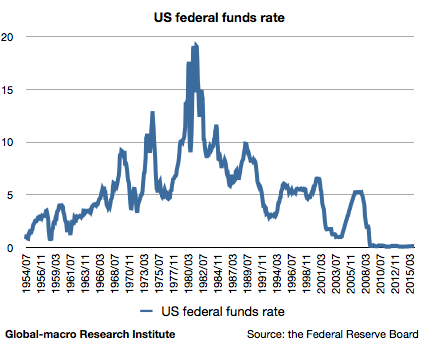

読者にはお馴染みのものだとは思うが、米国の政策金利の長期チャートをもう一度持ちだそう。

1929年の世界恐慌のあとゼロとなった金利は、戦争が終わるまで正常化されることはなかった。その後徐々に上昇していった金利は、レーガノミクス開始時の1980年代に頂点に達し、そこから30年かけて再びゼロまで下落してきた。

何故下落したか? ラリー・サマーズ氏を始めとする経済学者らは、労働人口減少による需要減少がもたらしたデフレなど様々理由を上げている。しかし投資家にとってより重要なのは、実際に金利が下がり続けているにもかかわらず、経済成長率はむしろ昔よりも悪くなっているということである。

原因はどうあれ、増加する債務、下がり続ける金利にもかかわらず経済成長はますます鈍化している。それでも2008年の金融危機以降は、先進国が駄目でも中国は好調であったなど、地域によってバラつきがあったが、しかし今ではその中国経済も沈みゆく船である。

ソロス氏が世界経済悪化の原因は中国だと言う一方で、彼の元パートナーであるジム・ロジャーズ氏が中国はこれまで世界経済を支えてきたのだと主張した。それらの主張はどちらも正しいのである。

さて、それで今最大の問題は何かと言えば、世界経済がそこまで悪くなったにもかかわらず、金利がゼロあるいはマイナスに達し、利下げの余地が無くなってしまったということである。しかも金利のみならず、日本とユーロ圏の量的緩和はほとんど限界まで推し進められている。最大の問題は、これ以上緩和できないということである。

緩和の支えなき不況が来る

これらの議論から得られる結論は、これまであらゆる金融緩和の継続によっても支えきれていなかった世界経済の成長率が、金融緩和の拡大手段を失ったときに行き着く先は、これまで以上の景気減速のほかに有り得ないということである。

先進国のなかで好調なアメリカ経済でさえ、既に2%の成長率を維持することが難しくなっている。ユーロ圏は1%前後、日本は既にマイナス成長となっている。

ほぼ全開で量的緩和をしているにもかかわらずこの数字なのである。この状況で先進国に残された手段は何か? 先ずはアメリカの量的緩和再開である。

アメリカの量的緩和再開

世界経済にとって最大の恐怖は、もしアメリカが量的緩和を再開しても世界経済が浮上しなければどうなるかということである。しかし、投資家としては先ずここまでのシナリオを丁寧にフォローしてゆこう。ソロス氏が金や米国債を買っているのは、少なくともここまでのシナリオ実現は堅いと考えているからである。

ソロス氏でなくとも、ここの読者であれば、昨年12月には金の買いを検討できたはずである。短期的には紆余曲折あるだろうが、もし米国が利上げをあと数回行い、金価格が一時的に下落することがあったとしても、それはチャンスと見るべきだろう。わたしのようにほとんど底値で買った投資家はそれに耐えられるはずである。

しかしその後、世界経済はどうなってしまうだろうか? ソロス氏がこのタイミングに現場に復帰した意味が読者にはもうお分かりかと思う。1980年以来金利を下げ続けて支えてきた巨大なバブルが崩壊しかかっているからである。このような巨大な投資テーマは、ソロス氏でさえ経験したことがないだろう。部下に任せていられなくなった訳である。

世界最大のバブル崩壊まで

巨大なバブルが崩壊するまでには時間がかかる。シナリオの第一段階は金が上がるまでである。そしてその次に投資家が考えるべきは、アメリカの量的緩和再開が果たして実体経済にどれだけ効くかということだろう。そろそろその辺りのシナリオまで考慮に入れるべき時が来ている。

すべて事前に考え始めるということが重要なのである。もしいまだに利上げによるドル高というシナリオを追いかけている投資家が居るとすれば、わたしの考えに対して何周分遅れているか、ここまで読んだ読者ははっきりと分かるだろう。

わたしが金の買いという投資アイデアにここで言及したのは2015年の4月である。そして12月に実際に買い付けを開始した。世界中の多くの投資家は今更金を買う話をしている。わたしより1年以上遅いのである。ユーロ圏の量的緩和の時もそうだった。

投資の利益とは、他の市場参加者よりも早く正しい相場観を市場に反映させた者に対する報酬である。ソロス氏は何処まで遠くを見通しているだろうか? 彼の領域に及ぶことが出来るかどうかは分からないが、出来る限りの相場観をここで伝えられればと思っている。