消費税が5%から8%へ増税された2014年4月以来、日本経済は死んでいる。現状では特に個人消費がマイナス成長と瀕死である。

わたしは投資家として日本のGDPを毎四半期分析してきたが、経済成長率という一点に絞って言えば、アベノミクスは消費増税を行うまで成功していた。増税直前のGDP成長率は2.36%であり、増税がなければもっと上がっていただろう。

今回の論点は2017年4月の10%への消費再増税であり、これが見送られる場合と強行される場合で日本経済にどのような影響が出るかを考えてみたい。

消費税が5%から8%へ増税された2014年4月以来、日本経済は死んでいる。現状では特に個人消費がマイナス成長と瀕死である。

わたしは投資家として日本のGDPを毎四半期分析してきたが、経済成長率という一点に絞って言えば、アベノミクスは消費増税を行うまで成功していた。増税直前のGDP成長率は2.36%であり、増税がなければもっと上がっていただろう。

今回の論点は2017年4月の10%への消費再増税であり、これが見送られる場合と強行される場合で日本経済にどのような影響が出るかを考えてみたい。

日本政府が世界の経済学者を招いて経済の現状を分析している国際金融経済分析会合だが、3月17日の第2回会合ではハーバード大学のデール・ジョルゲンソン教授が招かれ、日本経済への提言を行った。

第1回のスティグリッツ教授が、消費増税の反対と財政政策の拡大という、安倍首相を利するケインズ的な提言を行ったのに対し、今回のジョルゲンソン氏は財務省と経団連の御用学者のようであり、恐らくは政府が人選に曲がりなりにもバランスを取ろうとした結果なのではないかと思う。次回はクルーグマン氏であり、安倍首相よりの発言を行うだろう。

個人的な意見だが、スティグリッツ氏については政策の内容に異論はあれ、経済の現状分析については間違っていないのではないかと思う。一方でジョルゲンソン氏は政策以前の経済分析そのものにかなり疑問符が付く箇所があり、ちょっとこれはどうなのかと思ったので、取り上げて批評を加えてみたい。

3月15日から16日まで行われた米国FOMCの金融政策決定会合では、政策金利の維持が決定された。決定は満場一致ではなく、カンザスシティ連銀総裁のジョージ氏が0.25%の利上げを主張したが否決された。ジョージ氏はタカ派で知られる。

発表された声明は下記の記事で取り上げた1月のものとあまり変わっていないが、原油価格や株式市場が反発したにもかかわらず、「世界経済と金融市場の動向は引き続きリスクとなっている」との表現を記載し、1月に引き続き市場への配慮を示した。

現在の市場の回復を考えれば、個人的にはFed(連邦準備制度)はもっとタカ派になって良いと考えていたので、その予測からすれば今回の発表はハト派ということになるだろうか。市場もそのように受け取ったようであり、ドルが下落、金価格などが上昇している。順にチャートを見てゆこう。

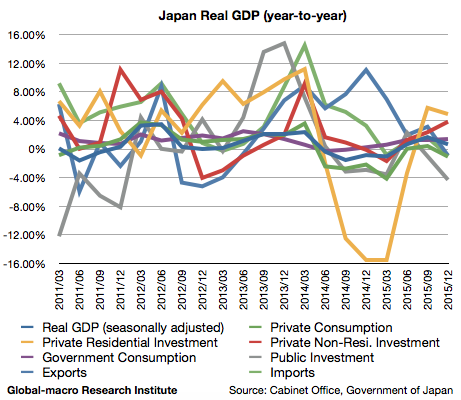

2015年10-12月期の日本のGDP速報値が発表され、実質GDP成長率は前年同期比(以下同じ)で0.66%と、前期確報値の1.65%から減速した。内訳は非常に示唆に富んだ内容となっており、何が日本経済の問題で、何が日本経済をこれまで支えてきたのかが一目瞭然である。順に見てゆこう。

チャートについては、繰り返しになるが、消費増税の行われた2014年4月を境に、上昇に向かっていた各数値のトレンドが下方向に折り曲げられていることに注目したい。先ずは個人消費から見てゆこう。

日銀の追加緩和も虚しく、世界同時株安に引きづられてどの国の株式市場も下げているが、これらの動きは一つの国の市場だけを見て理解できるものではなく、世界の株式市場、債券市場、為替市場、商品市場が互いに影響しあった結果なのである。

しかしながら、海外の市況をチェックせずに日経平均やドル円だけを見ている日本の投資家も多いと思うので、この記事では日本の市場に影響を与える海外の市場のチャートのうち主なものを紹介してゆきたい。

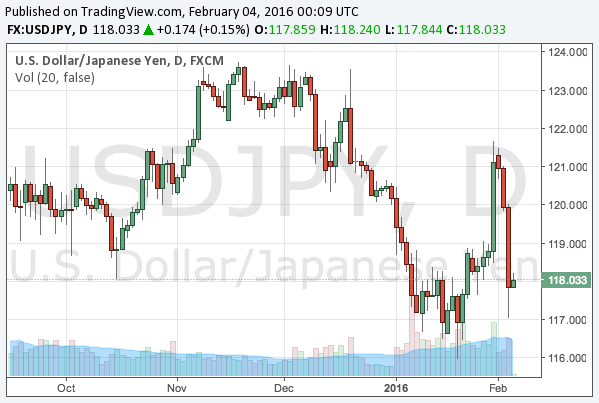

1月29日に日銀は追加緩和としてマイナス金利の導入を発表した。発表から1日ほどの間は市場も円安株高で反応したが、ドル円はそのあと数日で追加緩和後の上げ幅を超えて下落、2月4日には一時117円付近まで下落した。

チャートもやや奇妙な形だが、その理由は明快であり、マイナス金利後のドル円上昇は円安、その後の下落はドル安と、それぞれ理由が異なるからである。

この程度の株安で追加緩和を使ってしまった。これが1月29日の日銀の追加緩和を目にした時のわたしの第一印象である。

2016年1月からの世界同時株安を受け、長らく沈黙していた日銀がついにマイナス金利という追加緩和を行った。発表時には市場はやや乱高下したものの、結局は株高円安で反応した形となっている。

マイナス金利の実体経済への影響やドル円については上記の記事で十分に書いたので、今回は株式市場、特に量的緩和バブルにおいて今回の緩和がどういう立ち位置のものになるかについて説明してゆきたい。

2016年1月29日、日銀は金融政策決定会合にてマイナス金利の導入を決定した。これまでの量的緩和政策に変更はなく、金融緩和としてマイナス金利を追加したものとなる。取り急ぎではあるが、株式・為替市場と実体経済にどのような影響があるかを列挙してみよう。

先ず、量的緩和を使おうと、マイナス金利を使おうと、日銀に出来ることは以下の2つしかない。 続きを読む 日銀追加緩和: マイナス金利の実体経済への影響、ドル円と株式市場はどうなるか?

奇妙な動きだが、だからこそ注目しなければならない。

ECB(欧州中央銀行)の利下げが市場の期待に届かなかったこと、そしてOPECが原油減産で同意できなかったことを受け、世界中の金融市場が荒れている。

米国利上げ前にドルが急落、しかもドルが急落しながらドル建ての原油が更に急落するという原則に反した動きだが、そこには意味があるのである。先ずは最近の下落の発端となった原油安から見てゆこう。

日本郵政3社のIPOが近づいている。個人的にはほとんど興味が無いのだが、一応決算書類を調べはしたのでその結果を共有しておきたい。株価や評価額を抜きにして、今回上場する3社が企業として魅力があるかと聞かれれば、魅力はないというのが答えだが、順を追って説明しよう。

先ず、日本郵政とは日本郵便、ゆうちょ銀行、かんぽ生命の持株会社であり、今回上場するのは持株会社である日本郵政と、その子会社であるゆうちょ銀行およびかんぽ生命である。郵便サービスを担当する日本郵便は法律で売れないことになっており、今回の3社のIPO後も親会社の日本郵政が100%保有する。

したがって本稿では今回上場される3社の財務状況を比較するが、3社いずれも一番の問題は売上高が下降傾向にあることである。先ずは持株会社である日本郵政から見てゆこう。