市場がやや荒れている。原因は確かにリスクオフなのだが、しかし単にリスクオフと言うのではなく、状況をより厳密に理解することが必要である。

6月23日にイギリスで行われるEU離脱を賭けた国民投票で、投票日直前になりEU離脱派が勢いを増していることを受け、金融市場は円高株安の様相を呈している。

また、6月の決定会合でFed(連邦準備制度)がアメリカ経済にやや弱気な見方を示したこと、そして日銀が特に何も出来なかったことも日経平均やドル円のマイナス材料になっている。

市場がやや荒れている。原因は確かにリスクオフなのだが、しかし単にリスクオフと言うのではなく、状況をより厳密に理解することが必要である。

6月23日にイギリスで行われるEU離脱を賭けた国民投票で、投票日直前になりEU離脱派が勢いを増していることを受け、金融市場は円高株安の様相を呈している。

また、6月の決定会合でFed(連邦準備制度)がアメリカ経済にやや弱気な見方を示したこと、そして日銀が特に何も出来なかったことも日経平均やドル円のマイナス材料になっている。

ロイターによれば、5月28日夜、安倍首相は麻生財務相と谷垣幹事長らに消費増税の10%への引き上げを2019年10月まで2年半再延期する方針を伝えた。伊勢志摩サミットの議題となることを避けるため、サミットの終了を待ってから話を持ちだしたのだろう。まだ各所との調整は続くとも報じられているが、安倍首相の意志は決まったものと考えて良いだろうと思う。

これは日本の株価にどのような影響を及ぼすか? わたしのように日経平均をより高い価格で空売りすることを待っていた人間にとっては、米国の利上げ観測と合わせて非常に好都合な環境が整ったと言える。日本株は暴落前の最後の上げ相場へと進んでゆくだろう。

日本経済は本当に瀬戸際にある。アベノミクスは円安と株高で経済を持ち上げようとしたが、それは永遠に続くものではなく、金融市場が日銀に反旗を翻した途端、日本経済は失速し、それは既にGDPに表れている。これは最初から分かりきっていたことである。

ではどうすれば良いか? 批判するばかりでは芸がないから、本稿では瀕死の日本経済を少なくとも可能な限り最良な状態へ持って行くための経済政策を考えてみたい。

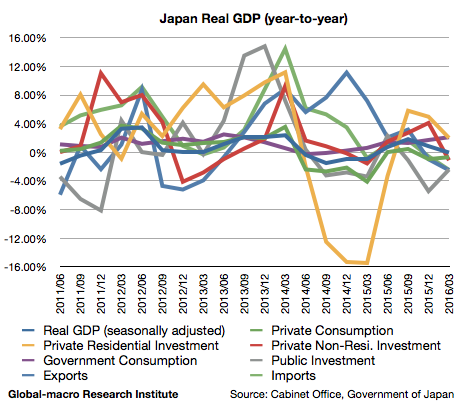

アベノミクスも本当に終わりに近づいてきたというわけである。2016年第1四半期のGDP速報値が発表され、実質GDPは-0.05%(前年同期比、以下同じ)のマイナス成長となった。個人消費は前期よりマイナスになっていたが、GDPそのものがマイナス成長となったのは、消費増税後の1年間を除けば2013年以来初めてである。以下がグラフであり、順に内訳を見てゆこう。

4月27日から28日にかけて、日本銀行は金融政策決定会合を開催し、量的緩和やマイナス金利など金融緩和の現状維持を決定した。これを受けて株式市場とドル円が急激に下落する反応を見せており、これははっきり言って意外であった。日銀のやることなどもう誰も気にしていないと思っていたからである。

この動きはいくつかのことを示唆しているが、先ずは金融市場の動向から見てゆこう。先ずはドル円のチャートである。

その絶好の機会が来るかもしれない。理由を順に説明してゆきたい。

先ず、読者には周知の通り、わたしは最近株式市場のポジションをすべて利益確定し精算した。これらは基本的に米国株を対象としたポジションであった。

その米国株は岐路に立っている。Fed(連邦準備制度)は利上げを躊躇っており、利上げ回数の見通しを引き下げた。アメリカの株式市場はこれを好意的に受け止め、世界同時株安から回復、史上最高値付近で推移している。

黒田総裁は表面上平静を保っているが、2015年末より明らかに日銀の金融緩和が市場に効いていない。このことについては以前より報じている通りである。

では日銀はもう効果的な追加緩和が出来ないのか? そうかもしれない。しかし効く効かないにかかわらず、手段が完全に枯渇したわけではない。この記事では可能性のあるあらゆる追加緩和の手段について網羅し、金融市場や経済への影響を考察したい。

日本の株価の下落が止まらない。理由が何かと聞かれれば、日本経済にネガティブな要因があり過ぎてどれから説明すべきかと言ったところであるし、株安はいつまで続くのかと聞かれれば、少なくとも状況を打開できそうな政策は存在していないと答えるだろう。

ここの読者であれば日本株を買い持ちにしている訳はないだろうから心配はないのだが、以下のように日本株安の要因を順に並べてみれば、むしろ日経平均を空売りしていなかったことを反省するべきなのかもしれない。いずれにせよ日本株を買うべき要因など何もないのである。

2016年、金融市場は転換点にある。先進国は量的緩和やマイナス金利などの金融政策を総動員したものの、まともな景気回復はどの国でも見られていない。

こうした状況で各国の中銀は限られた追加緩和を出し切ってゆくのだろうが、その結果株式市場や長期金利がどうなってゆくかを考えるために一番重要な指標は物価指数である。したがってこの記事では日本の物価の見通しについて議論したい。

そう言ってしまって良いだろう。日本政府は量的緩和が政府の借金を肩代わりしている事実を金融緩和の目的の一つとしてはっきりと認識している。そしてそれは日銀が量的緩和を当分止められない事実を示している。

問題の安倍首相の発言は、国際金融経済分析会合に呼ばれたクルーグマン氏とのオフレコの対話内容に含まれていたものであり、オフレコの議事録が何故表に出てきたかと言えば、クルーグマン氏がインターネット上で公開したから(原文英語)である。余程日本政府のもてなしに礼を欠いた部分でもあったのか。

日本政府は多少慌てているようであるが、直接的な発言は含まれていなかったので大丈夫だろうと踏んでいるようであるので、わたしが代わりに対話内容に暗示されている日本政府の意図を分かりやすく説明して公開しようというわけである。財政ファイナンスに関する部分以外も順に書いてゆく。