4月29日に2015年1-3月期の米国GDP速報値が発表された。報道では前期比年率の悪さばかりが報道されているが、前年同期比で見れば2.99%の実質成長と、米国経済の力強さが衰えていないことが確認され、実際ドルも対ユーロを除いて上昇した。

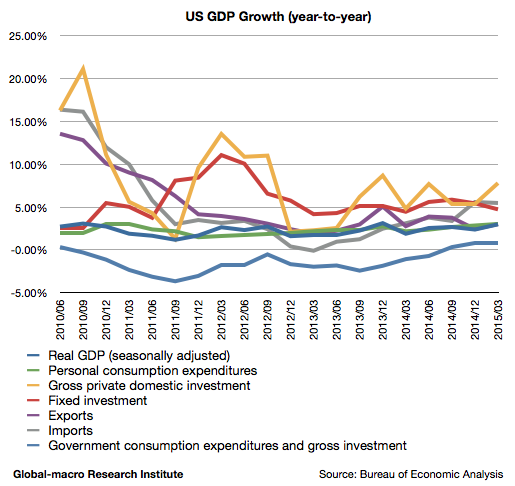

以下に米国GDP成長率の推移を示したグラフを掲載し内訳を見てゆくが、数値はいつもの通り前年同期比である。報道では通常「季節調整済み前期比年率」が使われるが、個人的に統計処理による季節調整を信じていないというのと、また前期が冬場であったため、原油安という特殊要因を誤差なく見極めるためには統計処理に頼らない前年同期比が良いのである。

さて、GDPの内訳を見てゆくと、先ず個人消費は3.03%と堅調、固定投資は4.73%と前期の5.44%から減退したものの、固定投資に在庫品増加を足した民間国内総投資は7.80%となり、前期の5.37%から大きく上昇した。

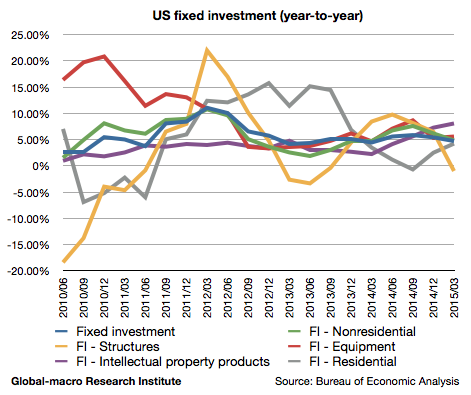

固定投資の内訳を見れば、その落ち込みの原因が原油安による石油関連会社の設備投資減退にあることが分かる。顕著に落ち込んでいるのは建物の-0.98%のみであり、4.24%成長した住宅投資などを含め、それほど大きな落ち込みは見られない。

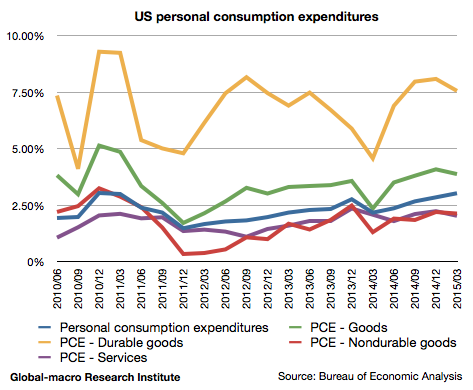

次に個人消費の内訳を見ると、確かに前期と比べて落ち込みが見られるのは確かだが、総じて堅調であり、むしろ2014年後半が良かったと見るべきではないか。しかし、ドル高と原油安が家計の助けになっている分の上乗せがあるかと言われれば微妙なところであり、この点については今後も注視する必要があるだろう。

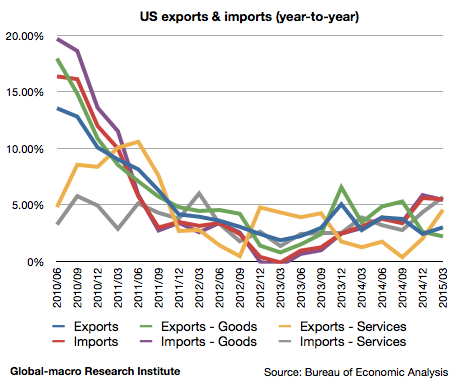

今回一番注目すべきは輸出である。成長率は3.02%と前期の2.44%からリバウンドし、ドル高にもかかわらず輸出が回復している。グラフを見ての通り、回復を牽引したのはサービスの輸出であり、4.57%の成長となった。

2014年中盤から下落し続けていたユーロとポンドが今年4月にリバウンドをしたことを考えると、1-3月期はユーロ安が一番厳しかった時期であり、為替相場がこの水準で輸出が立ち直るのであれば、Fed(連邦準備制度)は利上げを躊躇う理由がなくなるだろう。最近の為替に関する記事を参考にしながら、米国の利上げ動向を見守ってゆきたい。

- 2015年、日銀が追加緩和をすればドル円はどうなるか?

- 2015年にユーロ危機再発の兆候あり

- ドルかポンドか?: 2015年英米マネタリーベース、GDP、失業率比較

- 金はいつ買うべきか?: 2015年以降の金融市場暴落を逃れるために

2015年最初の米国GDPをざっと俯瞰してみたが、総じて悪くない結果ではないか。報道では前期比年率でアナリストの予想を下回ったことばかり報じられているが、去年の冬も同じように予想外に悪かったのを覚えているだろうか。個人消費の動向は注視する必要があるが、前提としてやはり統計の季節調整には問題があるのではないか。この話は詳しく話しだすと長くなるが、統計に基づいて投資をする以上、統計の誤りは最小限に抑えなければならないのである。