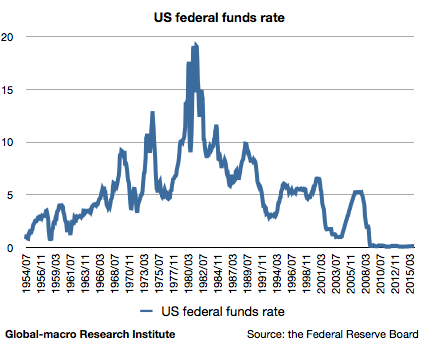

ジョージ・ソロス氏が上記の記事で表現していたように、2016年の世界経済のキーワードはデフレである。設備投資と不動産バブルで生きながらえてきた中国経済のバブルが崩壊しつつあることだけではなく、先進国の成長率とインフレ率はともに長期的に低下している。米国の政策金利のチャートが下がり続けていることが象徴的だろう。

量的緩和やマイナス金利を活用しても経済成長が回復しないならば、各国政府はどうすればいいのか? リフレ政策を続けるべきなのか? 著名債券投資家ビル・グロス氏の答えは否である。

リフレかデフレか

先ず、上記の米国政策金利の長期トレンドに象徴される低成長の恒常化、つまり長期停滞については、著名投資家の間では同意が取れているように思う。経済学者のラリー・サマーズ氏を中心として、Bridgewaterのレイ・ダリオ氏、今回取り上げるグロス氏も先進国経済の見通しに悲観的である。

しかし、どのような対策を取れば良いかという点では、彼らの間にも同意が形成されていないようである。グロス氏はJanus CapitalのTwitterアカウントにて以下のように言う。

リフレ政策 vs デフレ/スタグネーション。それが問題だ。リスクを取るのか、取らないのかだ。わたしの選択は後者だ。

グロス氏によれば、われわれの選択肢は二つしかなく、一つはリフレ政策でデフレと低成長に抗う選択肢、もう一つはデフレを甘んじて受け入れる選択肢である。

リフレ政策のリスク

リフレ政策にはリスクがある。リスクとは資産価格バブルである。ラリー・サマーズ氏は、長期停滞下では持続不可能な資産価格バブルによってしか完全雇用を達成できないと言った。

それならば、選択肢は資産価格バブルを受け入れて完全雇用を達成するか、リスクを取らずに景気後退と失業率悪化を受け入れるかということになる。グロス氏はマイナス金利で借りる側が利子を得る状況を皮肉りながらリフレ政策のリスクを強調する。

何も無料では得られない。高格付けとされている国が借金する場合を除いて。考えてみてほしい。そのような状況が長続きするだろうか?

確かに資産価格バブルのリスクは大きい。2016年の時点で既に生じてしまっている量的緩和バブルは、いずれかのタイミングで崩壊するしかない。しかしそのタイミングはまだ来ていない。いつ崩壊するのかについては以下の記事を参考にしてほしい。

しかしながら、個人的にはバーナンキ氏がブログで説明した、潜在成長率の低下に合わせて金利を下げてゆくという現代の金融政策の大原則そのものが間違っているとは思わない。ゼロ金利からの脱出を金利正常化というが、個人的には別にゼロ金利が異常とも思っていない。あくまで重要であるのは実質金利と潜在成長率の相対値であり、名目金利の絶対値がゼロかどうかではない。

そもそも、マクロプルーデンス政策や財政政策を活用すれば、リフレ政策とバブル抑制は両立出来たはずである。資産価格バブルに向かうはずだった資金を抑止するか、政府が税金として吸い上げてしまえば良かったのである。しかしそのような機動的で先進的な経済政策を政治家が取れるはずもなく、バブルは既に発生してしまった。後の祭りである。

最後の手段としての財政出動

量的緩和を使ってしまった今、先進国政府に残された最後の手段は財政出動であるが、グロス氏はこちらにも否定的である。

世界の債券にとって短期的にポジティブなもの:量的緩和、マイナス金利。世界の債券にとって長期的にネガティブなもの:ヘリコプター・マネー、財政支出。

ちなみにラリー・サマーズ氏は財政出動を推奨している。長期金利の安い今、ほぼ無コストで資金を借りて有用なインフラに費やし、需要不足を政府支出で補うべきだということである。

上海で開かれたG20は、少なくともサマーズ氏のこの意見を認識したものとなったが、事前の予想通り効力ある同意に至ることは出来ていない。

長期停滞下で先進国がどうすべきかということについての意見は様々ある。しかし優れた投資家や経済学者が一致しているのは、グロス氏がリフレかデフレかの選択を迫るように、すべての問題が円満に解決されることはなく、取捨選択をしなければならず、どの選択をするにしても世界経済は何らかの決壊へ向かわなければならないということである。そうであれば、投資家はその方向へと賭けることで利益を得ることができる。

ではその終点とは何か? 例えば金価格の高騰である。先進国が金融緩和を続けざるを得ないならば、通貨の価値は紙切れ同然となり、金は史上最高値へと上昇してゆくだろう。

その他、株式市場の崩壊、債券市場の崩壊など様々シナリオはあるが、それらはまだ直ぐに起きるものではない。12月に金価格の反発をピンポイントで予想したように、それらのシナリオについても適切な時期に適切な予想をしたいものである。