2016年が始まって以来、金が買われている。世界同時株安によって、アメリカ経済が世界経済の減速に引きづられ、Fed(連邦準備制度)が当初の予定ほど利上げが出来ないと市場がようやく気付き始めたためである。このこと自体は予想通りである。

しかし、世界の景気が悪ければ金が買われるのは何故だろうか?米国が利上げを断念すれば、金利が下がり、預金の魅力が低下することはいい。しかしそれだけでは投資家が金を買うべき理由にはならないはずであり、また金のほかにも選択肢はあるはずである。そこで本稿では、世界経済の長期停滞が懸念される2016年にとりわけ金が買われる仕組みをもう少し詳しく説明したい。

米国の金利が下がれば金価格は上がる

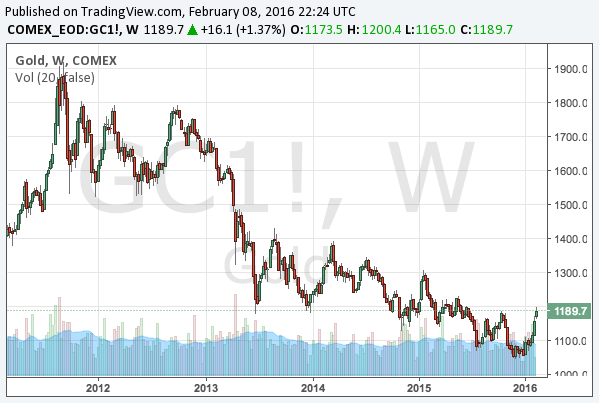

先ず、米国の長期金利と金価格が反相関にあることは既に統計的にも確認できる事実である。リーマンショック後、Fedが量的緩和を始めたことで金価格は2,000ドル近くまで上がり、その後量的緩和が縮小・停止されるにつれ下落、利上げ開始とともに1,000ドル近くまで下がったものの、利上げの先行きが怪しくなると反発を開始した。

しかし何故金なのか? 金の何が特別なのか? 金はただの金属ではないのか? 銅や鉄鉱石では駄目なのか? 不動産は代わりにならないのか?

通貨の価値が暴落するとき金を買うというのは歴史上の定石になりつつあるが、しかしその理由を詳しく説明できる者は投資家でもあまりいないのではないか。しかし2016年にはこれまでの金バブル以上に金が買われる理由が揃いつつある。本稿ではそれらを順に説明しながら挙げてゆこう。

世界の何処にも投資機会がない

第一の要因はこれである。2016年の金融市場を見渡せば、長期的に十分な収入が見込める投資機会がどの国にも、そしてどの資産クラスにも存在しないことが分かる。先進国は周知の通り低成長であり、量的緩和なしでは景気後退に逆戻りしかねないことが明らかになりつつある。経済学者ラリー・サマーズ氏の長期停滞論である。

リーマンショック後の量的緩和相場でも金利は下がり、金は上がったが、量的緩和がいずれは成長を取り戻してくれるという期待があった。しかし今度は低金利の継続とともに、市場には金融政策では経済成長を実現できないのではないかという不安が表れている。

これは金価格には二つのことを意味する。一つはよりラディカルな低金利であり、これは日本とドイツの長期金利に既に表れている。

もう一つは資金の逃避先が前回より限られていることである。リーマンショック後の上昇相場では株価と金価格の両方が上がった。量的緩和で通貨の価値が失われる場合も、株や不動産などの金融資産を持っていれば資産の目減りからは逃れられた。

しかし2016年はそうではない。市場は金融政策への不信を抱いており、少なくともリーマンショック後のような量的緩和相場の再来を期待するのは不可能である。これは前回の上げ相場で株式などに資金を逃避させていた投資家も、今回は別の選択肢を考えなければならないということである。しかしその対象が金になるとまではまだ言えない。次の要因を見よう。

買える通貨がない

そもそも投資家には現金という手段もある。債券や預金に金利が付かず、株式や不動産からもリターンが望めないとしても、キャッシュにして持っておくことは常に選択肢の一つである。

しかしながら、緩和的な金融政策は通貨の価値そのものを毀損する。ある通貨の信用が失われても、別の通貨を買うこともできる。だが2016年の市場ではどうだろうか? 買える通貨がないのである。

先進国は既に量的緩和を導入しており、その後利上げに向かった米国についても既に緩和への反転が噂されるようになっている。金融緩和は当然通貨の価値を失わせる。

一方で新興国通貨は中国経済の景気減速に巻き込まれ、先行きが良いとは言えない。

資源国通貨は既にかなり暴落しており、原油は底が近くなっているとは言うものの、シェール企業の決算を見る限り、原油価格が直ぐに反発してゆくようなことは考えづらい。その間資源国は耐えなければならないのである。

これで何らかの金融資産を買ってリターンを得るという選択肢も、単に現金で持つという選択肢も問題があることが示された。

しかしそれでも何故金なのか? 金のほかにも買える金属はあり、そもそも金のようなほとんど何の役にも立たないものよりも、原油や農作物など実際の価値あるものを買う選択肢もあるはずである。

金は実需に左右されにくい

残念ながら、2016年の市場では何かの役に立つということがプラスであるとは限らない。むしろ長期停滞により世界的な需要不足が懸念されている現状では、実需に左右されるコモディティには価格下落のリスクがある。

世にも珍しいことに、金は実需以外の需要が多くを占めるコモディティなのである。歯科医療などで使われる産業向けの用途のほかに、宝飾品用、そして中央銀行や投資家などが保有する投資需要が主な金の需要である。そして実需の影響が相対的に低いという特性は、2016年の相場では非常に有利な立ち位置である。

中国の景気が減速しているときに、中国の建設現場で良く使われている銅を買うことを考えてみてもらいたい。他のコモディティも同様であり、消費不足が問題となっているなかでは消費されるものであるコモディティは資金の逃避先とはならないのである。

結論

以上により、株式、不動産、債券、現金が資産の逃避先としての魅力を失い、金が相対的には唯一の逃避先として生き残ることが説明出来たと思う。資金は何処かへは行かなければならないのである。

再度考えてみて思ったことだが、やはり2016年以降の相場環境は2,000ドルを目指したリーマンショック後よりも更に金に有利な条件が揃っている。短期的には紆余曲折あるだろうが、米国が利上げは上手く行かないことを認め、量的緩和に逆戻りすれば、2017年から2020年までの間に2,000ドルを超えて史上最高値を目指すとの推移予想はやはり正しいだろう。

投資家のやるべきことは、短期的な価格変動を丁寧にヘッジしながら、このまま金のポジションを維持し続けることである。エネルギー関連のポジションが金の短期的な下落に対するヘッジとなることは以下の記事に書いた。そちらも参考にしてほしい。