アメリカ大統領選挙でトランプ氏が当選してから世界の金融市場は大きく変化した。アメリカの政治的転換の影響を受けて、株価も金利も為替も目覚ましい動きをしている。

トランプ政権の経済政策についてはまだ詳細が明らかになっているわけではないが、投資家にとって現状の市場の反応を幅広く把握しておくことは重要だろう。よって一度、米国株や金利、ドルの動きなどの基本的なところから、メキシコなど新興国の為替、ヨーロッパや中国の市場まで、一度包括的に取り上げてみたい。

アメリカ大統領選挙でトランプ氏が当選してから世界の金融市場は大きく変化した。アメリカの政治的転換の影響を受けて、株価も金利も為替も目覚ましい動きをしている。

トランプ政権の経済政策についてはまだ詳細が明らかになっているわけではないが、投資家にとって現状の市場の反応を幅広く把握しておくことは重要だろう。よって一度、米国株や金利、ドルの動きなどの基本的なところから、メキシコなど新興国の為替、ヨーロッパや中国の市場まで、一度包括的に取り上げてみたい。

そのようなことをしているからEUはイギリスに逃げられるのだ。もはや冗談のようである。

ロイターによれば、欧州委員会は7月7日、スペインとポルトガルの財政赤字の額が過剰であるとして、GDP比0.2%程度の罰金などを含む制裁を検討する手続きを開始した。EUは加盟国に対して財政赤字をGDP比の3%に抑える義務を課しており、スペインとポルトガルは2009年以降、過剰財政赤字の是正手続き対象国となっている。

引き続きBrexit後のイギリス法人税関連である。

国民投票でイギリスのEU離脱が決定したことを受け、イギリスのオズボーン財務相は法人税を15%未満にする方針を発表した。Financial Times(原文英語)が報じている。現在イギリスの法人税率は20%だが、この減税が実現すればアイルランドの12.5%や、同程度の税率を提供するスイス(州によって異なる)などと並ぶ低税率国となることになる。

EU離脱を決定し、EUの押し付ける緊縮財政から開放されたイギリスは、より競争力のある法人税で企業を誘致することが可能となる。これはBrexitによりEU市場へのアクセスを失うことでイギリスの法人が他のEU加盟国に移転する可能性に対する対抗策でもある。

日本の個人投資家で南海泡沫事件を知っている人はどれくらい居るだろうか。金融関係者には常識だが、個人投資家の間ではどうだろう。名前くらいは聞いたことがあるかもしれないが、それがどのような金融バブルであったかを把握している人はあまりいないのではないか。

そこで今回の記事では、この歴史的な株式バブルとその崩壊について、順を追って説明してみたい。南海泡沫事件の面白いところは、同じ種類のバブルが形を変えて実際に現代でも繰り返されているということである。

3月15日から16日まで行われた米国FOMCの金融政策決定会合では、政策金利の維持が決定された。決定は満場一致ではなく、カンザスシティ連銀総裁のジョージ氏が0.25%の利上げを主張したが否決された。ジョージ氏はタカ派で知られる。

発表された声明は下記の記事で取り上げた1月のものとあまり変わっていないが、原油価格や株式市場が反発したにもかかわらず、「世界経済と金融市場の動向は引き続きリスクとなっている」との表現を記載し、1月に引き続き市場への配慮を示した。

現在の市場の回復を考えれば、個人的にはFed(連邦準備制度)はもっとタカ派になって良いと考えていたので、その予測からすれば今回の発表はハト派ということになるだろうか。市場もそのように受け取ったようであり、ドルが下落、金価格などが上昇している。順にチャートを見てゆこう。

3月10日、ECB(欧州中央銀行)は政策決定会合を行い、マイナス金利の更なる利下げと量的緩和拡大の追加緩和を発表した。市場予想も上回る満額回答の緩和プランだったのだが、市場の反応はユーロが反発、欧州株は下落というネガティブな結果であった。

2015年後半からの世界同時株安以降、中央銀行の存在感はほとんど市場に無視されており、今回の結果は驚くほどではないが、量的緩和の拡大という明らかな追加緩和が市場に無視されたという事実は、やはり相場の重要な転換点を暗示しているのだろう。

本稿では今回の追加緩和の詳細とその後の市場の動きを俯瞰したうえで、それらが2016年の相場に対して持つ意味を考えてゆきたい。

引き続き、ドイツの週刊ビジネス誌Wirtschaftsによるジョージ・ソロス氏のインタビュー(原文ドイツ語)の翻訳である。今回はギリシャ問題の先行きについてである。

奇妙な動きだが、だからこそ注目しなければならない。

ECB(欧州中央銀行)の利下げが市場の期待に届かなかったこと、そしてOPECが原油減産で同意できなかったことを受け、世界中の金融市場が荒れている。

米国利上げ前にドルが急落、しかもドルが急落しながらドル建ての原油が更に急落するという原則に反した動きだが、そこには意味があるのである。先ずは最近の下落の発端となった原油安から見てゆこう。

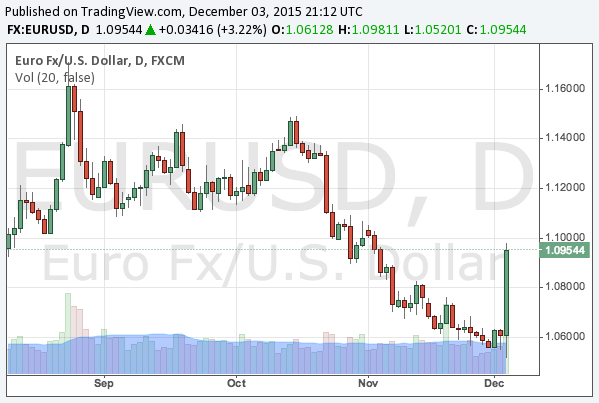

12月3日、ECB(欧州中央銀行)は政策決定会合で、預金金利の引き下げと量的緩和の期限の延長を決定した。預金金利は-0.20%から-0.30%へ、量的緩和の期限は2016年9月から2017年3月へと変更された。

ドラギ総裁が前もって追加緩和をほのめかしていたこともあり、市場関係者の間では債券買い入れの拡大を予想する声が多かったようであり、利下げと期限延長のみとなった上記の発表を受けてユーロドルは急反発したが、これは市場の勝手な希望的観測が裏切られただけのことである。

何度も書いている通り、世界の経済大国を見回してみれば、大幅に成長している国はない。中国の景気減退を含めて世界的な需要減を懸念して銅や鉄鉱石など多くのコモディティ価格が大暴落している。

しかしながら、それでも世界のすべての国が低成長であるわけではない。そこで一度、主要国の経済を俯瞰し、投資家にとって何処に利益の機会があるかを探してみたい。