上がったと言っても米国株の話である。日経平均も反発してはいるが、ドルが軟調のため米国株ほど上がっていない。まずは米国株のチャートを見てみよう。

次は日経平均のチャートである。

上がったと言っても米国株の話である。日経平均も反発してはいるが、ドルが軟調のため米国株ほど上がっていない。まずは米国株のチャートを見てみよう。

次は日経平均のチャートである。

先週の記事で久々に個別株を紹介したのでフォローしておこう。ここ数ヶ月個別銘柄を扱わなかったのは、相場全体が荒れており、個別株の上下よりも相場全体の上下を予想しなければ意味がない相場となっているからであるが、それでもポートフォリオに良い銘柄を組み込んでおくことは重要である。

では前回紹介した銘柄を順番に見てゆこう。先ず大成功であったのは、以前から紹介していた米国のタンカー運営会社Teekay Tankersである。 続きを読む 米国株、日本株、イギリス株、ドイツ株の個別銘柄フォローアップ

前回の記事では世界同時株安が何処まで下がりうるか、厳密に言えば何処まで下がれば中銀が動くかを書いたが、そこまで下がった場合、世界同時株安前から薦めている空売りについてはどうすべきかを議論する必要がある。

これまで薦めてきたポジションはショートの多いロング・ショートであるが、株安が中銀の動く領域に達した場合、ネット(差し引き)で空売り超となっている分については手仕舞ってゆく必要がある。この時に売りを減らすべきか買いを増やすべきかであるが、個別銘柄では現時点でもかなり魅力的なものがあるため、株式指数の空売り分を減らすよりは、個別株の買いを増やすことでロングを増やしてゆくのが良いだろう。

そこで、今回の記事では英国株、米国株、日本株、ドイツ株など先進国の株式市場から魅力あるものを紹介したい。 続きを読む 世界同時株安で買うべき銘柄は? 空売りはどう手仕舞うべきか?

中国が人民元の基準値を2%切り下げたことによって各国の株式市場が下落している。切り下げの経済への影響は各国様々であるが、基本的には以下の通りである。

中国に関して一番心配されているのはドル建て債務の増加である。通貨切り下げは中国の輸出業の助けになるが、米国の利上げによる中国の債務バブル(株式バブルではない)崩壊が懸念されているなかで、ドル建ての債務が増えることが致命傷になる可能性がある。

2015年ももう後半であり、金融市場は金や原油などコモディティ価格の下落、米国の利上げ、中国株の暴落など、様々なトレンドが入り混じる様相を呈している。

これまでの単なる量的緩和相場とは異なる状況であり、単純に中央銀行に従っていれば利益が出るという状況ではない。そこで、ここで一度、世界の金融市場を俯瞰してみたい。個別銘柄よりもマクロ的分析が必要な場面なのである。

米国株

先ず、マクロで見れば米国株は買う理由のない資産クラスである。量的緩和が終わり、利上げを控えていることで、株式から債券への資金流出が懸念されている。ファンダメンタルズで見ればバブルではないが、割高であることは確かである。

7月8日の日経平均は600円安、3%以上の急落となった。上海市場は5.9%安と、中国政府の介入にもかかわらず暴落が止まらない。

折しも前日の記事で弱気相場を示唆したところで、タイミングが良すぎたのだが、もう一度その部分を引用しよう。

株式市場の世界的な荒れ模様とは対照的に、個人的には金融市場はあまりに凪であると思っている。ポジションをほとんど持っていないからである。個別株は別として、マクロ的なポジションはほとんど精算してしまった。投資先が見つからないのである。

株式は高すぎ、債券はバブルであるが一度の利上げでは揺るがず、ドル円もユーロドルもまだ高く、金の買い時はまだであり、ギリシャの株式市場は閉まっている。ポジションをこれほど精算したのは、2013年5月の日本市場の急落前以来である。

かくして2013年5月以来の急落となりそうである。

債権団の要求にNoを宣言したギリシャの国民投票から2日が経ち、ユーロ圏各首脳が交渉に向けて動きを見せている。

先ず、これには驚いたが、バルファキス財務相が辞任した。国民投票後の交渉で、ドイツのショイブレ財務相らと折り合いの悪いバルファキス財務相が交渉の場に行くのはギリシャにとって不利に働くとツィプラス首相が判断したためで、事実上の更迭である。

さて、ついに長期金利が上がり始めた。Fed(連邦準備制度)の量的緩和終了後も、欧州の低金利に合わせる形で低く抑えられていた米国の長期金利は、半年ぶりの水準である2.5%まで上がり(債券価格の下落)、何より市場を驚かせたのは、マイナス金利入りも目前かと思われたドイツの10年債が、4月の0.1%から1%まで大幅に上昇したことである。

上記の記事の通り、ドイツの国債は2014年1月にECB(欧州中央銀行)の緩和を一番最初に織り込み始めた金融資産であり、その頃から4月まで、一貫して強い上昇トレンドにあった。

これが短期的な調整かと問われれば、少なくとも下落の意味は重大であると答えたい。量的緩和の最中にこのような下落があるということは、米国債も日本国債も経験してこなかった。ECBが先進国最後の量的緩和であるということ、そしてECBが出口戦略を考えるときに、量的緩和で債券価格を支えてくれる他の国がないということを、投資家が恐れているのである。 続きを読む 長期金利が世界的に上昇、単なる調整ではない: 相場観と個別株レビュー

2015年1月にECB(欧州中央銀行)が量的緩和を導入して以来、ユーロ圏経済は着実に回復している。量的緩和導入時の記事で、失業率に改善の余地が大いにあるユーロ圏では、労働市場が完全雇用に達している日本よりも速いスピードでインフレ率が改善すると書いたが、それにしても予想以上のスピードである。

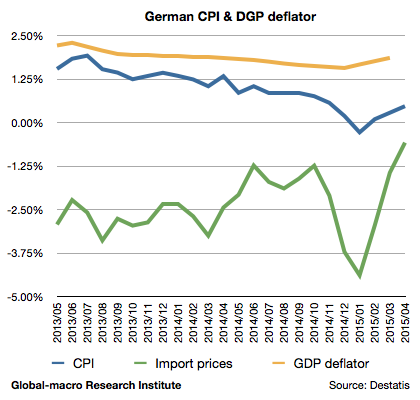

物価指標や失業率など、ユーロ圏の各指標を分析したい。先ずはドイツの物価のグラフからである。

2015年1QのForm 13Fが公開され、機関投資家の3月末における買いポジションが明らかになった。詳細は以下に見てゆくが、引き続き、米国株の暴落を警戒していることが読み取れる。

ソロス氏、アインホーン氏ともに米国株に弱気

先ず、ソロス氏のポートフォリオではS&P 500のプット・オプションが復活しており、11億ドルのポジションとなっている。2014年3Qでは22億ドル、4Qではポジション解消となっていた。

ソロス氏を含め、グローバルマクロの投資家がヘッジ売りをするときにはS&P 500先物の空売りを主に使うため、ソロス氏は、Form 13Fには現れない先物の売りと、上記のプットの買いを織り交ぜながら、臨機応変にポジションをヘッジしているものの、米国株暴落への警戒感そのものは引き続き変わっていないということだろう。 続きを読む Form 13F: ソロス氏は米国株暴落を警戒、アインホーン氏も空売り拡大へ