2016年のアメリカ大統領選挙に出馬している共和党候補のドナルド・トランプ氏の政策および選挙公約について纏めてみたい。

ビル・グロス氏: 量的緩和、マイナス金利、財政出動は持続不可能、リフレよりはデフレを

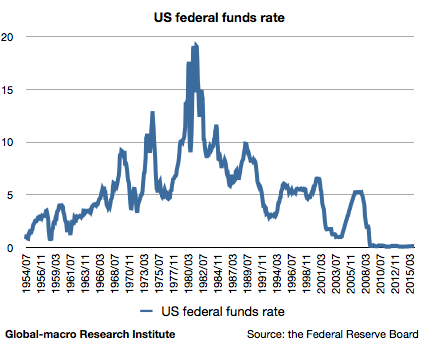

ジョージ・ソロス氏が上記の記事で表現していたように、2016年の世界経済のキーワードはデフレである。設備投資と不動産バブルで生きながらえてきた中国経済のバブルが崩壊しつつあることだけではなく、先進国の成長率とインフレ率はともに長期的に低下している。米国の政策金利のチャートが下がり続けていることが象徴的だろう。

量的緩和やマイナス金利を活用しても経済成長が回復しないならば、各国政府はどうすればいいのか? リフレ政策を続けるべきなのか? 著名債券投資家ビル・グロス氏の答えは否である。

2016年、リスクオフで金が買われる本当の理由: 金価格は2,000ドルを目指すとの推移予想は正しいか?

2016年が始まって以来、金が買われている。世界同時株安によって、アメリカ経済が世界経済の減速に引きづられ、Fed(連邦準備制度)が当初の予定ほど利上げが出来ないと市場がようやく気付き始めたためである。このこと自体は予想通りである。

しかし、世界の景気が悪ければ金が買われるのは何故だろうか?米国が利上げを断念すれば、金利が下がり、預金の魅力が低下することはいい。しかしそれだけでは投資家が金を買うべき理由にはならないはずであり、また金のほかにも選択肢はあるはずである。そこで本稿では、世界経済の長期停滞が懸念される2016年にとりわけ金が買われる仕組みをもう少し詳しく説明したい。

上海で行われたG20は世界同時株安に対応できたのか?

2016年2月27日、2日間にわたって上海で行われていたG20の財務省・中央銀行総裁会議が閉幕した。1月から続いている世界同時株安に対応するため、市場では各国が協調して対策を打つことが期待されていたが、その目的は果たされただろうか? 発表された共同声明を含め、各国代表の発言を見てゆきたい。発言の引用元はロイターである。

2015年Q4シェール企業決算: 原油価格暴落で生産量は減っているのか? 倒産は近いか?

2016年に入ってからも軟調が続いているエネルギー価格だが、これまでも書いてきた通り、原油と天然ガスの価格見通しは米国シェール産業とOPECの動向次第である。

OPECについてはサウジアラビアやイランなどの協調がどう進むかを見なければならないが、シェール産業の今後の産出量を知るためには各社の決算を追いかけてゆく必要がある。したがって本稿では、2月後半に発表されたシェール企業の決算を纏めたい。

Form 13F: ジョージ・ソロス氏が米国株をショート、原油関連株を買い下がりか

毎四半期恒例のことだが、2015年末の機関投資家の買い持ちのポジションが公開されたので、いつも通り取り上げたい。周知の通り2015年8月から世界中の金融市場が荒れており、多くのファンドマネージャーが損失を出しているなかで、興味深いトレードをしている人物は少なかったのだが、やはり今回はジョージ・ソロス氏に注目せざるを得ないだろう。

2016年1月に報じた通り、スイスのダボスで開かれた世界経済フォーラム(通称ダボス会議)にて、ソロス氏は中国バブルは既に崩壊していると発言し、米国株とアジアの通貨を空売りしていることを公表した。

イランがサウジやロシアの原油増産凍結を支持したことが示す2016年原油価格の先行き

サウジアラビアなどOPEC加盟3カ国とロシアの間で、原油の生産量を1月時点の数値で固定する条件付き合意がなされたことについて、同じく産油国であるイランが支持を表明した。

サウジなど4カ国の同意は、他の産油国もそれに従う場合のみ実行されるという条件付きであり、これはイランの同意が必要であることが含まれているが、アメリカの経済制裁により実質的に禁止されていたイランの原油輸出はようやく再開が可能になったばかりであり、イラン自身は1月の数値での固定については合意はできないとしている。しかしサウジやロシアもそれは分かっているはずであり、イランに対し何らかの譲歩がなされるのではないかとの憶測が市場を飛び交っているが、これはまだ憶測である。

しかしながら、産油国、それもOPEC加盟国と非加盟国が話し合っているということ、そしてこれまで減産にもっとも否定的であったサウジが、生産量の調節に意欲を見せていることは、今後の原油価格を占う上で重要なニュースである。

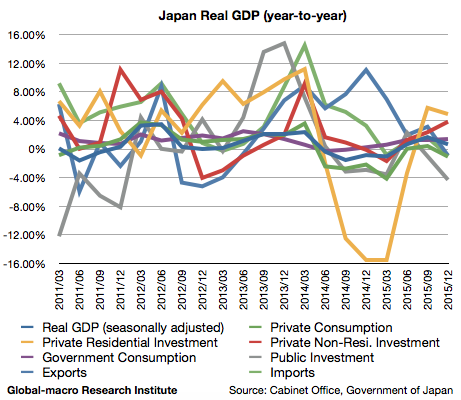

2015年4Q日本のGDP速報値内訳: 死んだ個人消費、輸出はドル円下落で遂にマイナス成長

2015年10-12月期の日本のGDP速報値が発表され、実質GDP成長率は前年同期比(以下同じ)で0.66%と、前期確報値の1.65%から減速した。内訳は非常に示唆に富んだ内容となっており、何が日本経済の問題で、何が日本経済をこれまで支えてきたのかが一目瞭然である。順に見てゆこう。

チャートについては、繰り返しになるが、消費増税の行われた2014年4月を境に、上昇に向かっていた各数値のトレンドが下方向に折り曲げられていることに注目したい。先ずは個人消費から見てゆこう。

2016年世界同時株安の本当の原因は量的緩和でも米国利上げでも中国バブル崩壊でもない

最近の市場の動きを見ているとそう思うようになってきた。

勿論、米国が利上げに進むにつれて量的緩和バブルが崩壊に近づいていることや、中国経済が本当はマイナス成長かもしれないということは市場や経済にとって本質的な問題ではあるのだが、それが即資産価格の下落に繋がるかと言えば、必ずしもそうではない。

何故日銀のマイナス金利は効かなかったのか? これは直接的には日本の長期金利が下がる以上に米国の長期金利が下がったために、円安になった以上にドル安になったからだが、問題の本質は恐らくそこにはないのである。

元米国財務長官ラリー・サマーズ氏が長期停滞論とは何かを語る

長期停滞論とは、労働市場の改善のみを見て経済は安泰であるとする世界の中央銀行に対し、世界経済はより深刻な需要不足を抱えていると指摘する経済学者ラリー・サマーズ氏の仮説である。

労働市場のみを重視する従来の手法はバーナンキ氏やイエレン氏など中央銀行側に多く見られる一方で、サマーズ氏の悲観的な見方には有力なヘッジファンド・マネージャーらが同調しており、彼らはその仮説に基づいて悲観シナリオに自らの資金を賭けている。経済学の学説を巡る中央銀行とヘッジファンドの高尚な戦いが、現在の金融市場では繰り広げられているわけである。

これについてはずっと書かなければならないと思っていたが、丁度Equitable Growthのインタビュー(原文英語)でサマーズ氏自身が長期停滞論について分かりやすく説明しているので、これを紹介しておこうと思う。長期停滞が昨今の世界同時株安に繋がった仕組みなども説明されている。以下、注釈など途中で入れずに主な部分をそのまま訳して掲載する。