2016年1月から始まった世界同時株安が収拾を見せていないなか、米国時間2月10日にFed(連邦準備制度)のイエレン議長がアメリカの議会で証言を行った。あまりに中身がなく無意味な内容だが、しかしそれは同時に、来たるべき市場暴落が来た時に適切に対応する能力が中銀に欠けていることを明確に示している。

議題は多岐に及んだが、その中でも重要な利下げ、マイナス金利、金融市場の混乱についてのイエレン氏の発言を取り上げよう。

2016年1月から始まった世界同時株安が収拾を見せていないなか、米国時間2月10日にFed(連邦準備制度)のイエレン議長がアメリカの議会で証言を行った。あまりに中身がなく無意味な内容だが、しかしそれは同時に、来たるべき市場暴落が来た時に適切に対応する能力が中銀に欠けていることを明確に示している。

議題は多岐に及んだが、その中でも重要な利下げ、マイナス金利、金融市場の混乱についてのイエレン氏の発言を取り上げよう。

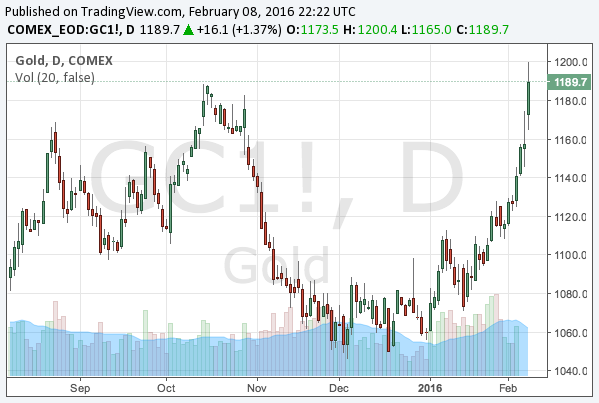

金価格の上昇が止まらない。2016年1月からの世界同時株安を受け、米国が利上げできなくなる観測が市場を支配し始めたことで、米国の金融引き締めを織り込んで暴落していた金価格が急反発している。金価格の見通しを書いた記事で述べたシナリオ通りであり、個人的なトレードとしても恐らくは数年に一度の大成功である。

日銀の追加緩和も虚しく、世界同時株安に引きづられてどの国の株式市場も下げているが、これらの動きは一つの国の市場だけを見て理解できるものではなく、世界の株式市場、債券市場、為替市場、商品市場が互いに影響しあった結果なのである。

しかしながら、海外の市況をチェックせずに日経平均やドル円だけを見ている日本の投資家も多いと思うので、この記事では日本の市場に影響を与える海外の市場のチャートのうち主なものを紹介してゆきたい。

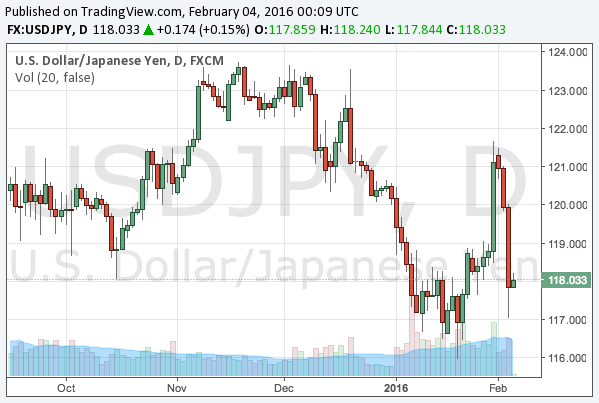

1月29日に日銀は追加緩和としてマイナス金利の導入を発表した。発表から1日ほどの間は市場も円安株高で反応したが、ドル円はそのあと数日で追加緩和後の上げ幅を超えて下落、2月4日には一時117円付近まで下落した。

チャートもやや奇妙な形だが、その理由は明快であり、マイナス金利後のドル円上昇は円安、その後の下落はドル安と、それぞれ理由が異なるからである。

2015年第4四半期のGDP速報値でアメリカ経済の減速が確認されたことにより、元々保有していた金のポジションを拡大した。米国の利上げが金融緩和に逆戻りするとの確信を得たからである。

2008年の金融危機の後、米国の量的緩和で暴騰した金価格は、Fed(連邦準備制度)が量的緩和を停止し、更には利上げへと進んだことで半値近くに暴落している。しかし米国の利上げは成功しない。そしてそうなれば金価格は再び高値へと向かうだろう。

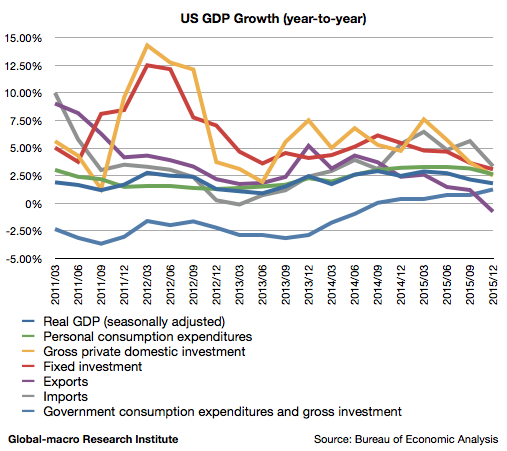

ドル高・原油安の悪い部分のみが全面に押し出されたGDP統計であると言えるだろう。2015年10-12月期の米国のGDP速報値が発表され、実質GDPは前年同期比(以下同じ)で1.80%の成長と、前期確報値の2.15%から減速したが、より悪いのはその内容である。以下順に内訳を見てゆきたい。

明らかに悪いのは輸出だが、その他の数値も政府支出以外は下落トレンドとなっている。個人的に注目したいのはエネルギー安にもかかわらず減速している個人消費である。

この程度の株安で追加緩和を使ってしまった。これが1月29日の日銀の追加緩和を目にした時のわたしの第一印象である。

2016年1月からの世界同時株安を受け、長らく沈黙していた日銀がついにマイナス金利という追加緩和を行った。発表時には市場はやや乱高下したものの、結局は株高円安で反応した形となっている。

マイナス金利の実体経済への影響やドル円については上記の記事で十分に書いたので、今回は株式市場、特に量的緩和バブルにおいて今回の緩和がどういう立ち位置のものになるかについて説明してゆきたい。

2016年1月29日、日銀は金融政策決定会合にてマイナス金利の導入を決定した。これまでの量的緩和政策に変更はなく、金融緩和としてマイナス金利を追加したものとなる。取り急ぎではあるが、株式・為替市場と実体経済にどのような影響があるかを列挙してみよう。

先ず、量的緩和を使おうと、マイナス金利を使おうと、日銀に出来ることは以下の2つしかない。 続きを読む 日銀追加緩和: マイナス金利の実体経済への影響、ドル円と株式市場はどうなるか?

世界経済フォーラム(通称ダボス会議)での発言のために、著名ヘッジファンドマネージャーのジョージ・ソロス氏が無用なトラブルに巻き込まれている。同業者として同情するばかりである。

ソロス氏は2016年1月に開かれたダボス会議でブルームバーグによるインタビューに答え、中国経済のバブルは既に崩壊しており、自分はアジアの通貨を空売りしていると発言した。詳細は以下の記事で取り上げている。

この発言に対して、中国政府は国営放送の新華社や中国共産党の機関紙などに怒涛の反論記事を載せており、それがWall Street JournalやFinantial Timesなどに取り上げられ、英語圏でもちょっとした話題になっている。

米国時間1月27日、Fed(連邦準備制度)は金融政策決定会合であるFOMC会合を行い、2015年12月に引き上げた政策金利をそのまま維持することを全会一致で決定した。