世界最大のヘッジファンド、Bridgewaterを率いるレイ・ダリオ氏が、Bloombergのインタビュー(原文英語)で、米国の株式市場と米国利上げ、そして先進国経済の長期停滞について語っている。

ダリオ氏は、これまで量的緩和による株式の上昇相場を引っ張ってきたポートフォリオ・リバランスの正循環が終わっていないと主張する。これが正しければ、年始から荒れている株式市場は、必ずしも下落に向かわないということになる。

世界最大のヘッジファンド、Bridgewaterを率いるレイ・ダリオ氏が、Bloombergのインタビュー(原文英語)で、米国の株式市場と米国利上げ、そして先進国経済の長期停滞について語っている。

ダリオ氏は、これまで量的緩和による株式の上昇相場を引っ張ってきたポートフォリオ・リバランスの正循環が終わっていないと主張する。これが正しければ、年始から荒れている株式市場は、必ずしも下落に向かわないということになる。

2016年最初の記事は、2016年で一番重要な話題から始めよう。

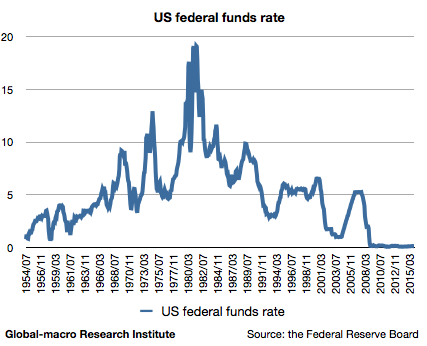

2008年、サブプライム・ローン危機に晒された経済を支えるため、Fed(連邦準備制度)は世界大戦時以来のゼロ金利を敢行した。米国において、これは1929年の世界恐慌から1945年の終戦の前後にかけて行われたゼロ金利以来であり、実に約60年ぶりのことであった。米国の政策金利の長期チャートは以下の通りである。

ギリシャなどが無茶な要求を始めたことで、ユーロ圏におけるドイツの負担は日々増しているように見えるが、それでも最終的に利益を得るのは経済が強いドイツである。

何度も書いてきたように、量的緩和とは中央銀行が国債などリスクの低い証券を買い占めることで、家計や保険会社などを国債市場から追い出し、社債や不動産、株式など、よりリスクの高い証券に資金を移させるポートフォリオ・リバランス政策である。

これは、量的緩和が行われている限りは、流動性が潤沢な債券市場から株式市場へと資金が溢れ出てくる構図となるが、中央銀行が債券市場から撤退するや否や、債券と株式が資金を求めて争い合う綱引きの様相となり、したがってこのバブルのツケは何処かの市場がいずれ払わなければならない。 続きを読む ドイツだけが量的緩和バブルを軟着陸させられるかもしれない

Fed(連邦準備制度)による 量的緩和が2014年に終了し、2015年の中旬には利上げを控えているにもかかわらず、米国の株式市場は連日史上最高値付近で推移している。サウジアラビアが最近の原油価格の小反発を歓迎する意向を表明したことから、60ドル前後の原油価格が受け入れられたと考え、米国の個人消費の回復はますます揺るがないものになりつつある。

しかし、それでも利上げは歴史上何度も金融市場の暴落を引き起こしてきたイベントであり、米国株を保有する投資家は心の何処かで自分の買い持ちを心配している。

株式市場はこのまま利上げまで問題なく上昇するのだろうか? これは買い方も売り方もどちらも抱えている疑問であり、それぞれの答えがあるだろうが、先ずはおよそ考えられるシナリオを列挙してみたい。以下の3つである。 続きを読む 2015年、米国利上げまでの投資戦略

1月28日のFOMC金融政策決定会合の後、Fed(連邦準備制度)は声明(原文英語)を発表し、ゼロ金利政策を「相当な期間(for a considerable time)」維持するとの文言を削除し、金融政策の正常化まで「辛抱強く(patient)」いるとの表現を残した。

「辛抱強い」という表現は「次回と次々回の会合での利上げは考えていない」ことを示す言い回しであるため、3月と4月の会合では利上げせず、6月の会合での利上げを示唆した形となる。これを受けて米国債は上昇(利回り低下)、米国株は下落、ドルは円に対して下がり、ユーロに対して上昇した。これらをどう考えるかである。 続きを読む FOMCは「相当な期間」を削除、6月の利上げを示唆

これについては一度しっかりと書いておく必要がある。

2008年のサブプライム・ローン危機の後、Fed(連邦準備制度)は3度にわたり債券の買い入れを行い、量的緩和を行ってきたが、この政策は2014年10月をもって終了し、現在の米国は2015年中に行われるとされる利上げを待っている状況にある。

2013年5月にバーナンキ前議長がテーパリング(緩和縮小)に初めて言及したとき、米国債は売られ、米国株も急落したものだったが、その後も株式市場は上昇し、ECB(欧州中央銀行)が量的緩和を開始した今では、米国の金利までもが低位で安定した動きを見せている。

市場は量的緩和の終了と利上げを景気回復のサインと見なし、量的緩和の終了どころか利上げまでも問題なく織り込んだかのような見方が通説となりつつあるが、それは誤りである。本来これは、中銀の支えがあるからと積極的に押し目を買ってきた市場参加者自身が一番よく知っているはずであるのだが、今後の金融市場の動きも含め、以下に説明したい。 続きを読む 2015年、金融市場は米国の量的緩和終了を織り込んでいない

2015年に入り、株式市場はやや不安定な動きを続けているが、米国の景気回復と日欧の金融緩和により米国市場はいまだ市場最高値の水準にあり、また原油安も個人消費を促進することから、誰も米国の景気回復を疑っていない。しかし1月時点でS&P 500のP/E(株価収益率)は19台後半に達しており、個別株の観点からもかなり割高なものが多数を占めてきている。

何よりも注意すべきは、米国の量的緩和の終了と利上げという未曾有の金融引き締めがいまだ織り込まれていないことである。投資家は、量的緩和による低金利によって債券から株式への資金流入が起こったことを完全に忘れている。これは即ち、金利が上昇を始めれば資金が株式から債券へと流出することを意味している。米国におけるこの逆流は日欧の量的緩和によって時期が遅れる可能性があるが、いずれにせよ2015年と2016年がもっとも警戒すべき年なのである。

そこで、賢明なヘッジファンド・マネージャーの多くは、ロングポジション(買い持ち)に加えて、ヘッジのために割高な銘柄の空売りを始めている。彼らも米国の景気回復を疑っているわけではないため、全面的に弱気の投資家はいないが、流動性縮小の局面にどういうことが起こりうるかを知っている賢明な投資家は、このような場面で単純な買い持ちをしないのである。そこで本記事では、ジョージ・ソロス氏やデイヴィッド・アインホーン氏など、著名投資家が空売りしている銘柄をレビューする。 続きを読む 2015年、ソロスなどヘッジファンドは空売りを始めている