原油相場の動向についてはこれまで何度も書いてきたが、ここで相場見通しを一度纏めておきたいと思う。

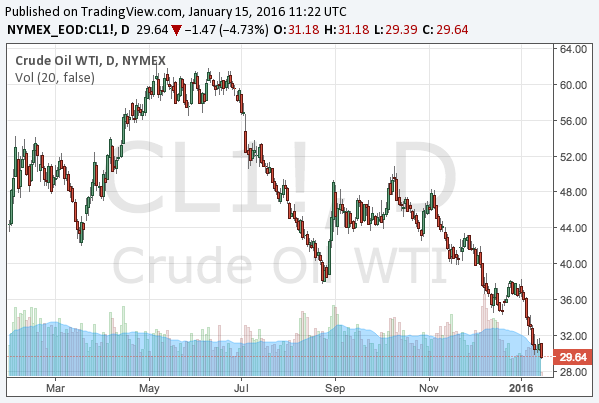

先ず原油相場の長期的な流れであるが、リーマンショック後100ドル前後で推移していた米国のWTI原油価格は2014年6月頃に下落し始め、2016年2月には26ドル辺りまで下がる暴落となった。以下は原油価格のチャートである。

原油相場の動向についてはこれまで何度も書いてきたが、ここで相場見通しを一度纏めておきたいと思う。

先ず原油相場の長期的な流れであるが、リーマンショック後100ドル前後で推移していた米国のWTI原油価格は2014年6月頃に下落し始め、2016年2月には26ドル辺りまで下がる暴落となった。以下は原油価格のチャートである。

3月15日から16日まで行われた米国FOMCの金融政策決定会合では、政策金利の維持が決定された。決定は満場一致ではなく、カンザスシティ連銀総裁のジョージ氏が0.25%の利上げを主張したが否決された。ジョージ氏はタカ派で知られる。

発表された声明は下記の記事で取り上げた1月のものとあまり変わっていないが、原油価格や株式市場が反発したにもかかわらず、「世界経済と金融市場の動向は引き続きリスクとなっている」との表現を記載し、1月に引き続き市場への配慮を示した。

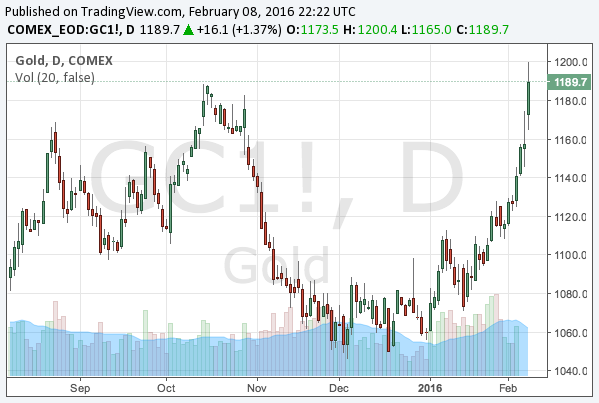

現在の市場の回復を考えれば、個人的にはFed(連邦準備制度)はもっとタカ派になって良いと考えていたので、その予測からすれば今回の発表はハト派ということになるだろうか。市場もそのように受け取ったようであり、ドルが下落、金価格などが上昇している。順にチャートを見てゆこう。

2016年が始まって以来、金が買われている。世界同時株安によって、アメリカ経済が世界経済の減速に引きづられ、Fed(連邦準備制度)が当初の予定ほど利上げが出来ないと市場がようやく気付き始めたためである。このこと自体は予想通りである。

しかし、世界の景気が悪ければ金が買われるのは何故だろうか?米国が利上げを断念すれば、金利が下がり、預金の魅力が低下することはいい。しかしそれだけでは投資家が金を買うべき理由にはならないはずであり、また金のほかにも選択肢はあるはずである。そこで本稿では、世界経済の長期停滞が懸念される2016年にとりわけ金が買われる仕組みをもう少し詳しく説明したい。

2016年に入ってからも軟調が続いているエネルギー価格だが、これまでも書いてきた通り、原油と天然ガスの価格見通しは米国シェール産業とOPECの動向次第である。

OPECについてはサウジアラビアやイランなどの協調がどう進むかを見なければならないが、シェール産業の今後の産出量を知るためには各社の決算を追いかけてゆく必要がある。したがって本稿では、2月後半に発表されたシェール企業の決算を纏めたい。

サウジアラビアなどOPEC加盟3カ国とロシアの間で、原油の生産量を1月時点の数値で固定する条件付き合意がなされたことについて、同じく産油国であるイランが支持を表明した。

サウジなど4カ国の同意は、他の産油国もそれに従う場合のみ実行されるという条件付きであり、これはイランの同意が必要であることが含まれているが、アメリカの経済制裁により実質的に禁止されていたイランの原油輸出はようやく再開が可能になったばかりであり、イラン自身は1月の数値での固定については合意はできないとしている。しかしサウジやロシアもそれは分かっているはずであり、イランに対し何らかの譲歩がなされるのではないかとの憶測が市場を飛び交っているが、これはまだ憶測である。

しかしながら、産油国、それもOPEC加盟国と非加盟国が話し合っているということ、そしてこれまで減産にもっとも否定的であったサウジが、生産量の調節に意欲を見せていることは、今後の原油価格を占う上で重要なニュースである。

金価格の上昇が止まらない。2016年1月からの世界同時株安を受け、米国が利上げできなくなる観測が市場を支配し始めたことで、米国の金融引き締めを織り込んで暴落していた金価格が急反発している。金価格の見通しを書いた記事で述べたシナリオ通りであり、個人的なトレードとしても恐らくは数年に一度の大成功である。

日銀の追加緩和も虚しく、世界同時株安に引きづられてどの国の株式市場も下げているが、これらの動きは一つの国の市場だけを見て理解できるものではなく、世界の株式市場、債券市場、為替市場、商品市場が互いに影響しあった結果なのである。

しかしながら、海外の市況をチェックせずに日経平均やドル円だけを見ている日本の投資家も多いと思うので、この記事では日本の市場に影響を与える海外の市場のチャートのうち主なものを紹介してゆきたい。

2015年第4四半期のGDP速報値でアメリカ経済の減速が確認されたことにより、元々保有していた金のポジションを拡大した。米国の利上げが金融緩和に逆戻りするとの確信を得たからである。

2008年の金融危機の後、米国の量的緩和で暴騰した金価格は、Fed(連邦準備制度)が量的緩和を停止し、更には利上げへと進んだことで半値近くに暴落している。しかし米国の利上げは成功しない。そしてそうなれば金価格は再び高値へと向かうだろう。

さて、上記に紹介したジム・ロジャーズ氏のインタビュー(原文英語)のうち、世界同時株安に関する部分は訳したが、金の予想に関する部分はまだであったので、そちらも紹介しておきたい。

米国のWTI原油価格が遂に30ドルを割った。これまで報じてきた通り、原油価格は米国のシェール革命による供給過剰で暴落しているが、原油が永遠に下がり続けるということはないので、この原油安が何処で反発するかということが投資家にとって問題となる。