引き続き、ドイツの週刊ビジネス誌Wirtschaftsによるジョージ・ソロス氏のインタビュー(原文ドイツ語)の翻訳である。長いインタビューなので、複数記事に分割して報じている。今回はアメリカ大統領選に出馬しているドナルド・トランプ氏の話題である。

ジョージ・ソロス氏: 中国経済のバブルはあと3年崩壊せずに持ちこたえるかもしれない

著名投資家のジョージ・ソロス氏がドイツの週刊ビジネス誌Wirtschaftsのインタビュー(原文ドイツ語)に答えている。恐らくは2016年で最初に公開された彼の論説ということになる。

話題は多岐にわたり、なかなか長いインタビューであるので、話題ごとに記事を分けて紹介したい。先ずはソロス氏が中国経済の先行きや、2015年の中国株の暴落などついて語った箇所から訳していこう。

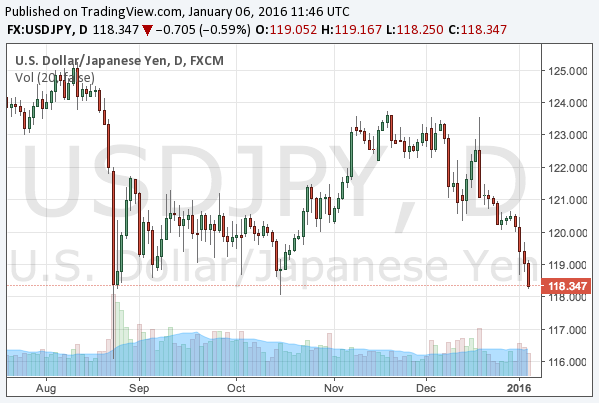

2016年1月始めの世界同時株安とドル円下落の原因について

2016年の基本的な戦略については既に書いたが、市場の動きが激しくなってきたので追記したい。

2016年の市場が始まって以来、株式市場は下落し、また為替市場ではドル円が下落している。年始には120円を超えていたドル円は、現在118円前半で推移している。

黒田日銀総裁が異例の弱気発言「バズーカと呼ぶかはともかく、追加緩和いつでもできる」

何という腰の引けた発言だろうか。正直かなり驚いた。サプライズを得意とする黒田総裁の真骨頂は健在のようである。

ロイターによれば、日銀の黒田総裁はNHKのインタビューに答え、追加緩和について「バズーカと呼ぶかどうかは別として、必要があれば十分な追加緩和はいつでもできる」と述べたという。

日銀は2015年12月、長期国債買い入れの平均残存期間拡大などの政策調整を行い、市場がこれを調整ではなく貧弱な追加緩和だと受け取ったことで市場が急落した経緯がある。

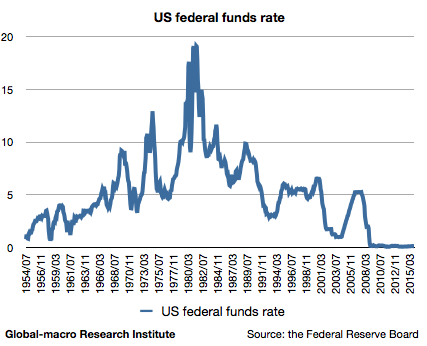

量的緩和バブルを崩壊させるポートフォリオ・リバランスの逆流

2016年最初の記事は、2016年で一番重要な話題から始めよう。

2008年、サブプライム・ローン危機に晒された経済を支えるため、Fed(連邦準備制度)は世界大戦時以来のゼロ金利を敢行した。米国において、これは1929年の世界恐慌から1945年の終戦の前後にかけて行われたゼロ金利以来であり、実に約60年ぶりのことであった。米国の政策金利の長期チャートは以下の通りである。

債券王ビル・グロス氏も原油価格反発を予想、そして米国利上げは失敗する

Janus Capital (NYSE:JNS; Google Finance)のTwitterアカウントにて、著名債券投資家のビル・グロス氏が市場に関する新たなコメントをしているので紹介したい。

2016年金価格の推移予想: 金は暴騰するがいつ買うべきか? 利上げの影響と米国経済の動向

原油価格とアメリカ経済についての予測を既に書いたので、ようやく2016年の金価格の見通しについて話すことができる。

金は2017年には暴騰するが、問題はいつ買うべきかということである。何度も言うように、金を購入するタイミングがこれから数年の投資家のパフォーマンスを大きく左右する。

2016年の金価格はどうなるだろうか? 金価格の動向を予測する上で考えなければならないのは以下の3つである。 続きを読む 2016年金価格の推移予想: 金は暴騰するがいつ買うべきか? 利上げの影響と米国経済の動向

2016年アメリカ経済は減速する: 利上げとドル高の影響、エネルギー価格の推移、賃金の上昇

原油に続いて今度は2016年の米国経済全体の見通しである。

米国の利上げが始まってからも米国株はほぼ史上最高値で推移しており、日本やユーロ圏の株式も高値付近で推移しているが、これは堅調な米国経済が金融引き締めに対する投資家の不安をかき消しているからである。しかし米国経済は減速する。そうすれば米国株は最後の頼みの綱を失うことになり、日欧の株式にも影響が及ぶだろう。

そこで、今一度米国経済を取り巻く環境と、米国経済を減速させる原因について一つ一つ検証してみたい。2016年の米国経済に影響を与える要素は概ね以下の通りである。 続きを読む 2016年アメリカ経済は減速する: 利上げとドル高の影響、エネルギー価格の推移、賃金の上昇

ジム・ロジャーズ氏が利上げ後の相場を語る: 2016年のドル、株式、債券、金、原油、ハイイールド債

著名投資家のジム・ロジャーズ氏がブルームバーグのインタビュー(英語)に答えている。米国の利上げが行われた後、2016年の金融市場がどうなってゆくのかについて興味深い話をしているので取り上げたい。個人的には同意する部分もやや異議のある部分もあるが、それも含めて見てゆこう。

利上げは株式市場の終わり

先ず、利上げについてはこう答えている。 続きを読む ジム・ロジャーズ氏が利上げ後の相場を語る: 2016年のドル、株式、債券、金、原油、ハイイールド債

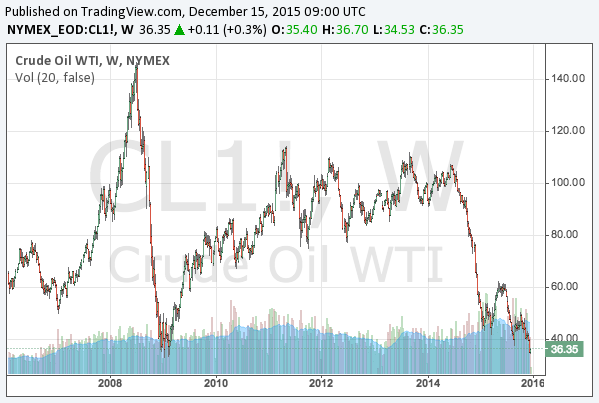

2016年原油価格の推移予想: 原油安はいつまで続くか? ハイイールド債暴落とシェール企業倒産の原油動向への影響

2016年の相場については話すべきことが多いが、先ずは一番重要な原油価格の見通しからである。原油価格の長期チャートは現在このようになっている。

原油価格はいずれ反発するが、個人的にはまだ底値ではないと考えている。米国ジャンク債の暴落は反発までの第一歩だが、実際に反発するまでにはまだ幾つかのプロセスを経なければならない。この記事では原油反発までのシナリオを順を追って説明してゆきたい。

続きを読む 2016年原油価格の推移予想: 原油安はいつまで続くか? ハイイールド債暴落とシェール企業倒産の原油動向への影響